初级会计职称《初级会计实务》知识点:应付职工薪酬的账务处理

应付职工薪酬的账务处理

企业通过“应付职工薪酬”科目核算应付职工薪酬的提取、结算、使用等情况。

会计分录如下:

确认或计提时:

借:生产成本、管理费用等

贷:应付职工薪酬

实际发放或结算时:

借:应付职工薪酬

贷:银行存款

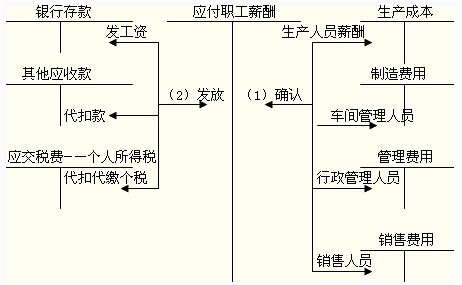

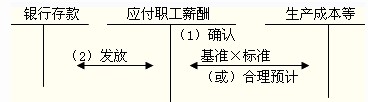

(一)货币性职工薪酬的确认和发放

1.工资、奖金、津贴、补贴

2.职工福利和社会保险的确认和发放

对于社会保险等国家规定了计提基础和计提比例的,按照国家规定的标准计提;对于职工福利等国家没有规定计提基础和计提比例的,企业应根据历史经验数据和实际情况合理预计。

(二)非货币性职工薪酬的确认和发放

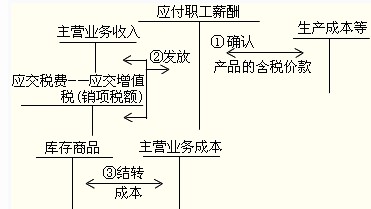

1.企业以自产产品发放给职工作为非货币性福利的,应按公允价值作为应付职工薪酬计入相关资产成本或当期费用;发放时应确认收入,并结转成本。

会计分录如下:

确认时:

借:生产成本等

贷:应付职工薪酬(产品的含税价款)

发放时:

借:应付职工薪酬

贷:主营业务收入

应交税费――应交增值税(销项税额)

借:主营业务成本

贷:库存商品

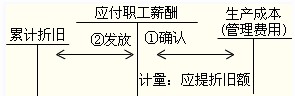

2.企业将住房无偿提供给职工使用的,应将计提的折旧作为应付职工薪酬计入相关资产成本或当期费用;

会计分录为

确认时:

借:生产成本、管理费用等

贷:应付职工薪酬(应提折旧额)

发放时:

借:应付职工薪酬

贷:累计折旧

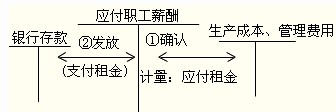

3.企业将租赁的住房无偿提供给职工使用的,应将每期应付的租金作为应付职工薪酬计入相关资产成本或当期费用。

会计分录为

确认时:

借:生产成本、管理费用等

贷:应付职工薪酬(应付租金)

发放时:

借:应付职工薪酬

贷:银行存款(实际支付的租金)

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

最新资讯

- 2025年新版初级会计实务教材什么时候出版2024-11-06

- 2025年初级会计职称预习阶段学习计划速领2024-10-23

- 2025年初级会计考试备考规划来了!干货建议收藏2024-09-28

- 2025年初级会计《经济法基础》重点章节及分值预测2024-09-26

- 2025年初级会计《初级会计实务》重点章节及分值预测2024-09-26

- 初级会计实务知识点大全:长期应付款2024-09-04

- 初级会计实务考试知识点:应付债券2024-09-04

- 初级会计考试会计实务重点:长期借款2024-09-04

- 初级会计实务章节知识点:应交土地增值税的账务处理2024-09-03

- 会计初级会计实务知识点:应交教育费附加的账务处理2024-09-03

打卡人数

打卡人数