1.【问答题】

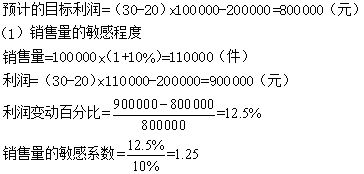

某企业生产和销售单一产品,计划年度内有关数据预测如下:销售量100 000件,单价30元,单位变动成本为20元,固定成本为200 000元。假设销售量、单价、单位变动成本和固定成本均分别增长了10%,要求计算各因素的敏感系数。

可见,销售变动10%,利润就会变动12.5%,当销售量增长时,利润会以更大的幅度增长,这是由于企业固定成本的存在而导致的。对销售量进行敏感分析,实质上就是分析经营杠杆现象,利润对销售量的敏感系数其实就是经营杠杆系数。

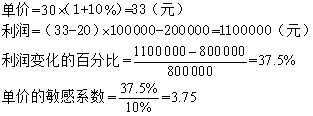

(2)销售单价的敏感程度

可见,单价对利润的影响很大,从百分率来看,利润以3.75倍的速率随单价变化。涨价是提高盈利的最有效手段,反之,价格下跌也将是企业的最大威胁。经营者根据敏感系数分析可知,每降价1%,企业将失去3.75%的利润,必须格外予以关注。

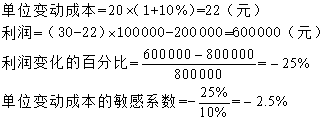

(3)单位变动成本的敏感程度

由此可见,单位变动成本对利润的影响比单价小,单位变动成本每上升1%;利润将减少2.5%。但是,敏感系数绝对值大于1,说明单位变动成本的变化会造成利润更大的变化,仍属于敏感因素。

(4)固定成本的敏感程度。

题目解析:

(1)

(2)

(3)

(4)固定成本=200 000×(1+10%)=220 000(元)

利润=(30-20)×100 000-220 000=780 000(元)

利润变化的百分比=(780 000-800 000)/800 000=-2.5%

固定成本的敏感系数=-2.5%/10%=-0.25

这说明固定成本每上升1%,利润将减少0.25%。

由上例可以看出,将四个因素按敏感系数的绝对值排列,其顺序依次是单价、单位变动成本、销售量、固定成本。也就是说,影响利润最大的因素是单价,然后是单位变动成本、销售量和固定成本。

本题解析反馈: 没看懂 看懂