1.【问答题】

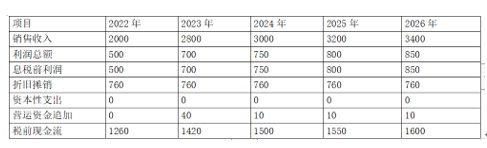

受疫情及外贸形势影响,某企业生产线开工率较低,会计师判断生产线存在减值迹象,企业委托资产评估机构进行减值测试目的评估,确定生产线2021年12月31日公允价值减处置费用的净额,预计未来现金流量的限值。评估人员初步了解,该生产线市场无类似产品,系企业根据自身生产工艺定制,安装于配套建设的厂房内。企业主要依靠该生产线、厂房及其他配套设施开展生产经营活动。企业无生产线独立运营核算资料,也没有对生产线进行改良的计划,经与企业、会计师沟通,调整为对包含生产线的资产组进行减值测试,确定该资产组的公允价值减处置费用的净额、预计未来现金流量的限值。生产线设计使用年限为25年,2021年末已使用3年,账面原值15000万元,账面净值13200万元;厂房及配套设施设计使用年限50年,2021年末已使用4年,账面原值8000万元,账面净值7360万元;两类资产均按照直线法计提折旧,无残值。生产线配套营运资金100万元。企业管理层以当前状况为基础,对2022年—2026年经营状况进行预测,其中2022年销售收入与上年持平,以后各年逐渐增长,具体内容见下表(表中金额单位:人民币万元):

根据上述资料,不考虑其他因素影响,按要求简答,计算下列问题。

(1)请指出本项目的评估对象及其基准日账面价值。(2分)

(2)请说明评估公允价值减处置费用的净额和预计未来现金流的现值参数确定的差异(3分)

(3)假设生产线、厂房及其他配套设施均可按预测期末账面净值的70%变现,评估对象税前折现率10%,折现率系数见下表:

请以评估对象账面价值包括营运资金为基础,计算其预期未来现金流量现值。(要求列出计算过程。5分)

题目解析:

(1)企业无生产线独立运营核算资料,也没有对生产线进行改良的计划,经与企业、会计师沟通,调整为对包含生产线的资产组进行减值测试,所以评估对象是生产线和厂房及配套设施的资产组。本题第3问要求以评估对象账面价值包括营运资金为基础,从而评估基准日账面价值等于20660(13200+7360+100)万元。

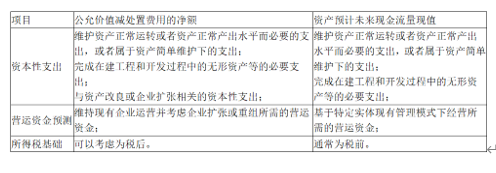

(2)公允价值减处置费用的净额和预计未来现金流的现值参数的差异主要包括:

(3)本题假设评估对象资产组组合账面构成中包含营运资本,则预测期第一年的营运资本变动应以评估对象构成中包含的营运资本为期初余额进行计算。本题假设2022年销售收入与上年持平,所以资产组组合2022年不需要追加营运资金。2022年以后各年销售收入逐渐增长,从而追加营运资金。评估资产组使用价值预期收益的预测是建立在资产组按评估基准日现有的状况和状态继续使用下去,不进行技术改造或重组的基础之上,从而资本性支出为0。预期未来现金流量现值,所得税基础通常采用税前。未来5年的收入现值=1260×0.9091+1420×0.8264+1500×0.7513+1550×0.6830+1600×0.6209=5497.99(万元)生产线年折旧=15000/25=600(万元)厂房及配套设施年折旧=8000/50=160(万元)未来第5年末资产组变现价值的现值=((13200-600×5)+(7360-160×5))×70%×0.6209=7284.40(万元)资产组的使用价值=5497.99+7284.40=12782.39(万元)

本题解析反馈: 没看懂 看懂