2013中级会计职称考试《中级会计实务》考前串讲:交易性金融资产

课程推荐:2013年会计职称考试全新高效保过套餐 临考冲关套餐

交易性金融资产

金融工具:是指形成一个企业的金融资产,并形成其他单位的金融负债或权益工具的合同。

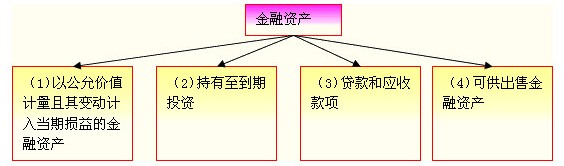

金融资产的分类分为以下4类:

(一)相关规定

以公允价值计量且其变动计入当期损益的金融资产,可以进一步分为交易性金融资产和直接指定为以公允价值计量且其变动计入当期损益的金融资产。

1.划分为交易性金融资产的条件

取得该金融资产的目的,主要是为了近期内出售。例如,企业以赚取差价为目的从二级市场购入的股票、债券和基金等准备近期内出售。

2.初始计量

应当按照公允价值进行初始计量。注意:相关交易费用应当直接计入当期损益;支付的价款中包含的已宣告但尚未发放现金股利或债券利息,应当单独确认为应收项目进行处理。

3.后续计量

应当按照公允价值计量,且其变动计入当期损益。

(二)具体会计核算

1.企业取得交易性金融资产的会计处理

借:交易性金融资产――成本 【公允价值】

投资收益 【发生的交易费用】

应收利息【已到付息期但尚未领取的利息】

应收股利 【已宣告但尚未发放的现金股利】

贷:银行存款 【按实际支付的金额】

2.交易性金融资产持有期间的会计处理

(1)股票:被投资单位宣告发放的现金股利

借:应收股利

贷:投资收益

(2)债券:资产负债表日按分期付息、一次还本债券投资的票面利率计算的利息

借:应收利息

贷:投资收益

3.资产负债表日的会计处理

(1)资产负债表日,交易性金融资产的公允价值高于其账面余额的差额

借:交易性金融资产――公允价值变动

贷:公允价值变动损益

(2)公允价值低于其账面余额的差额做相反的会计分录。

4.出售交易性金融资产的会计处理

借:银行存款 【应按实际收到的金额】

贷:交易性金融资产――成本

――公允价值变动【账面余额,或借记】

投资收益【差额,或借记】

同时:

借:公允价值变动损益

贷:投资收益【或做相反分录】

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

最新资讯

- 2024年中级会计《财务管理》考前10页纸,背这一个就够了2024-08-30

- 一键免费领取2024年中级会计《经济法》考前10页纸2024-08-30

- 2024年中级会计《中级会计实务》考前10页纸,免费领取2024-08-30

- 2024年中级会计经济法易混淆知识点汇总2024-08-08

- 2024年中级会计职称实务各章节知识点、习题汇总2024-07-22

- 2024年中级会计实务考点整理总结:第二十五章民间非营利组织会计2024-07-19

- 2024年中级会计实务知识点总结汇总:第二十四章政府会计2024-07-18

- 2024年中级会计实务知识点总结归纳:第二十三章资产负债表日后事项2024-07-18

- 2024年中级会计实务知识点梳理:第二十二章会计政策、会计估计变更和差错更正2024-07-17

- 2024年中级会计实务考点汇总:第二十一章企业合并和合并报表2024-07-17

打卡人数

打卡人数