2010《公司战略与风险管理》预习:第一章(15)

更新时间:2010-01-18 09:58:36

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

(二)战略制定

战略制定是指根据企业所处外部环境及自身条件的分析,选择适宜公司发展的战略。战略制定过程可能会有多种选择,企业需要经过分析选择可持续性并能保持竞争优势的战略。

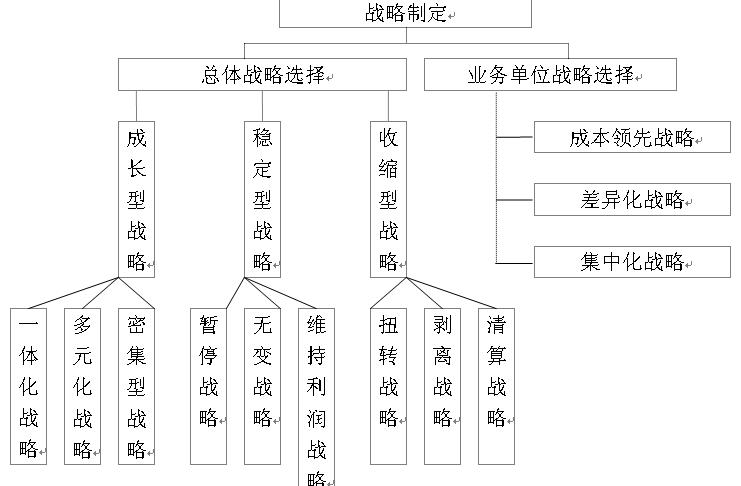

战略分析可以帮助企业评估环境并确定企业机会与威胁。战略设计需要捕捉发现的机会并尽可能防范可能的威胁。战略设计还需要考虑自己的优势与劣势,尽量利用自己的优势,克服或最小化自己的弱项。强项可能是公司的技术或专有资源,弱项可能是使企业处于不利竞争地位的条件或领域。战略设计通常包括总体战略选择和业务单位战略选择(见图1—6)。

图1-6战略选择

(1)公司(总体)战略选择转自环 球 网 校edu24ol.com

公司层面的战略选择包括成长型战略、稳定型战略和收缩型战略。成长型战略是以扩张经营范围或规模为导向的战略,包括一体化战略、多元化战略和密集型战略。稳定型战略是以巩固现有经营范围和规模为导向的战略,包括暂停战略、无变战略和维持利润战略;收缩型战略是以缩小经营范围或规模为导向的战略,包括扭转战略、剥离战略和清算战略。

(2)业务单位战略选择

业务单位层面的竞争战略包括成本领先战略、产品差异化战略和细分市场的集中化战略三个基本类型。上述战略选择需要考虑的标准是:战略是否适宜企业环境,是否符合利益相关者预期,企业资源与能力是否可行。

(3)职能战略选择转自环 球 网 校edu24ol.com

主要是集中于各个职能部门的具体战略,涉及到营销、生产、采购、分销、研发、人力资源、生产管理、财务等各个具体职能部门。不同部门之间的战略选择要相互匹配,目的是支持公司战略或经营战略的实现。

环球网校2010年注册会计师考试网上辅导招生简章

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数