2010年注册会计师《会计》辅导:每股收益(7)

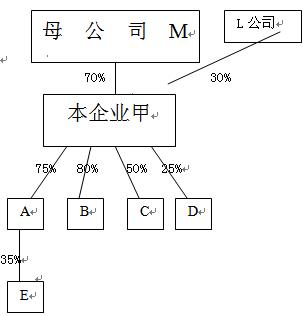

【例2】假设本企业为甲公司,其投资与被投资情况(如下图):

甲企业的母公司为M公司,所占股权比例为70%,另一投资者L公司所占股权比例为30%;甲企业直接投资A、B、C、D四家公司,股权比例分别为75%、80%、50%、25%;A公司投资E公司,所占股权比例为35%。

则关联方的情况是:

①从纵向看:本企业甲与母公司M、与投资者L公司构成关联方;本企业甲与子公司A和B、与合营企业C、与联营企业D构成关联方;本企业甲与E也构成关联方(能施加重大影响)。

②从横向看:因A、B、C、D、E,同受本企业控制、共同控制或重大影响,它们之间构成关联方。

(2)关联方存在的主要形式

①本企业与本企业的母公司之间,为关联方。

②本企业与本企业的子公司之间,为关联方。

③与本企业受同一母公司控制的其他企业,即子公司与子公司之间为关联方。

④对本企业实施共同控制的投资方,为关联方。

⑤对本企业施加重大影响的投资方,为关联方。

⑥本企业与本企业的合营企业之间,为关联方。

⑦本企业与本企业的联营企业之间,为关联方。

⑧本企业与本企业的主要投资者个人及与其关系密切的家庭成员之间,为关联方。主要投资者个人,是指能够控制、共同控制一个企业或者对一个企业施加重大影响的个人投资者。

⑨本企业与本企业的关键管理人员及与其关系密切的家庭成员之间,为关联方;本企业与本企业的母公司的关键管理人员及与其关系密切的家庭成员之间,也为关联方。例如,本企业与本企业的董事长之间,为关联方;本企业与本企业的董事长的子女之间,为关联方。

关键管理人员,是指有权力并负责计划、指挥和控制企业活动的人员,如董事、总经理、总会计师、财务总监、主管各项事务副总经理,以及行使类似政策职能的人员。

与主要投资者个人或关键管理人员关系密切的家庭成员,是指在处理与企业的交易时可能影响该个人或受该个人影响的家庭成员(包括上有父母、中有配偶和兄弟姐妹、下有子女)。

⑩本企业与本企业主要投资者个人、关键管理人员或与其关系密切的家庭成员控制、共同控制或施加重大影响的其他企业之间,为关联方。例如,本企业的董事长的妻子投资了T企业(其占股权比例为30%,有重大影响),则本企业与T企业之间,为关联方。

(3)仅与企业存在下列关系的各方,不构成企业的关联方:与该企业发生日常往来的资金提供者、公用事业部门、政府部门和机构;与该企业发生大量交易而存在经济依存关系的单个客户、供应商、特许商、经销商或代理商;与该企业共同控制合营企业的合营者。

(4)仅仅同受国家控制而不存在其他关联方关系的企业,不构成关联方。

(5)在具体运用关联方关系判断标准时,应当遵循实质重于形式的原则。

(6)关联方交易的类型

存在关联方关系的情况下,关联方之间发生的交易为关联方交易,包括购买或销售商品;购买或销售除商品以外的其他资产、提供或接受劳务等。

(7)关联方的披露

①企业无论是否发生关联方交易,均应当在附注中披露与母公司和子公司有关的下列信息:母公司和子公司的名称;母公司和子公司的业务性质、注册地、注册资本(或实收资本、股本)及其变化;母公司对该企业或者该企业对子公司的持股比例和表决权比例。

②企业与关联方发生关联交易的,应当在附注中披露该关联方关系的性质、交易类型及交易要素。交易要素至少应当包括:交易的金额;未结算项目的金额、条款和条件,以及有关提供或取得担保的信息;未结算应收项目的坏账准备金额;定价政策。

③对外提供合并财务报表的,对于已经包括在合并范围内各企业之间的交易不予披露。

4.金融工具披露

金融工具披露包括金融工具一般信息披露要求和金融工具风险信息披露要求,是由原二十八章内容并入本章,可详见教材,考试中作简单了解就行。

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数