2010注会《财务成本管理》辅导:财务分析(10)

二、改进的财务体系

(一)改进的财务体系的有关概念

1、调整的资产负债表的理解

(二)改进的财务分析体系的核心公式

1、传统的财务分析体系:净资产收益率=营业净利率×资产周转率×权益乘数

改进的财务分析体系: 转自环球网校edu24ol.com

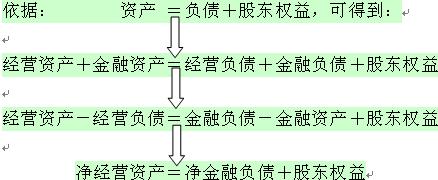

总资产=经营资产+金融资产:区分的主要标志是有无利息

经营资产:是指用于生产经营活动的资产,长期股权性投资属于经营资产

金融资产:是投资活动的剩余,是尚未投入实际经营活动的资产。金融资产包括:

货币资金??外部投资者无法区分,所以为简化将其列入金融资产

交易性金融资产:短期的权益性资金

可供出售金融资产

负债总额=经营负债+金融负债:区分的主要标志是有无利息要求

净金融负债(净负债)=金融负债-金融资产,是指债权人实际已经投入生产经营的债务资本。

2、调整的利润表的有关概念

经营活动损益???税后经营利润=税前经营利润×(1-所得税税率)

损益

金融活动损益???税后利息费用=税前利息费用×(1-所得税税率)

税后利息费用是利息支出的净额,如果没有债权利息收入,则可以用“财务费用”作为税前“利息费用”的估计值。

净利润=税后经营利润-税后利息费用

=税前经营利润×(1-所得税税率)-税前利息费用×(1-所得税税率)

【典型例题--单选】净经营资产等于( )

A经营资产-净负债

B净金融负债+股东权益

C金融负债-金融资产

D长期资本-长期资产

答案:B

解析:净经营资产=净金融负债+股东权益

【典型例题--多选】有关经营资产和金融资产的划分,表述正确的有( )

A长期权益性投资属于金融资产

B短期权益性投资属于经营资产

C货币资金一般作为金融资产

D存货列入经营资产

答案:CD

解析:短期权益性资金是暂时利用多余现金的一种手段,属于金融资产;长期权益性投资属于经营资产,货币资金属于金融资产,存货等为经营资产。

环球网校2010年注册会计师考试网上辅导招生简章

2010年注册会计师辅导优惠套餐 转自环 球 网 校edu24ol.com

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数