2011注会《财务成本管理》辅导:第九章节(6)

二、股票分割与股票回购 $lesson$

(一)股票分割

(1)股票分割的影响。股票分割是指将面额较高的股票换成面额较低的股票的行为。股票分割时,发行在外的股数增加,每股面额降低,每股收益下降;但公司价值不变,股东权益总额、股东权益各项目金额及其相互间的比例也不会改变。

(2)股票分割的目的。

对公司而言:

①通过增加股票股数降低每股市价,从而吸引更多的投资者。

②分割往往是成长中公司行为,给人们一种公司正处于发展中的印象,这种有利信息会对公司有所帮助。

对股东而言:

①股票分割后各股东持有的股数增加持股比例不变,持有股票的总价值不变。不过只要股票分割后每股现金股利下降幅度小于股票分割幅度,股东仍能获得现金股利。

②股票分割向社会传播的有利信息,降低了的股价,可能导致购买该股票的人增加,反使其价格上升,进而增加股东财富。

一般来讲,只有在公司股价暴涨且预期难以下降时,才采用股票分割的办法降低股价,而在公司股价上涨幅度不大时,往往通过发放股票股利将股价维持在理想的范围之内。

(二)股票回购

1、股票回购的影响

股票回购是公司出资购回其自身发行在外的股票。公司以多余现金购回股东所持股份,使流通在外的股份减少,每股股利增加,从而会使股价上升,股东能因此获得资本利得,相当于公司支付给股东现金股利。所以,可以将股票回购看做是一种现金股利的替代方式。

股票回购可改变公司的资本结构,增加负债比率,发挥财务杠杆的作用。

2、股票回购方式

(1)按照股票回购的地点不同,可分为场内公开收购和场外协议收购两种。

(2)按照股票回购面向的对象不同,可分为在资本市场上进行随机回购,向全体股东招标回购,向个别股东协商回购。

(3)按照筹资方式,可分为举债回购、现金回购和混合回购。

(4)按照回购价格的确定方式,可分为固定价格要约回购和荷兰式拍卖回购。

【典型例题-计算题】

资料一:2008年3月31日甲公司股票每股市价25元,每股收益2元;股东权益项目构成如下:普通股4000万股,每股面值1元,计4000万元;资本公积500万元;留存收益9500万元。公司实行稳定增长的股利政策,股利年增长率为5%。目前一年期国债利息率为4%,市场组合风险收益率为6%。不考虑通货膨胀因素。

资料二:2008年4月1日,甲公司公布的2007年度分红方案为:凡在2008年4月15日前登记在册的本公司股东,有权享有每股1.15元的现金股息分红,除息日是2008年4月16日,享有本次股息分红的股东可于5月16日领取股息。

资料三:2008年4月20日,甲公司股票市价为每股25元,董事会会议决定 ,根据公司投资计划拟增发股票1000万股,并规定原股东享有优先认股权,每股认购价格为18元。

要求:

(1)根据资料一:

①计算甲公司股票的市盈率;

②若甲公司股票所含系统风险与市场组合的风险一致,确定甲公司股票的贝塔系数;

③若甲公司股票的贝塔系数为1.05,运用资本资产定价模型计算其必要收益率。

(2)假定目前普通股每股市价为23元,根据资料一和资料二,运用股利折现模型计算留存收益筹资成本。

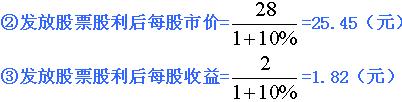

(3)假定甲公司发放10%的股票股利替代现金分红且市盈率及净利润总额不变,并于2008年4月16日完成该分配方案,假定4月15日每股市价为28元,结合资料一计算完成分红方案后的下列指标:

① 普通股股数;

② 发放股票股利后每股市价

③ 发放股票股利后每股收益

(4)假定2008年3月31日甲公司准备用现金按照每股市价25元回购800万股股票,且公司净利润与市盈率保持不变,结合资料一计算下列指标:

① 净利润;

② 股票回购之后的每股收益;

③ 股票回购之后的每股市价。

解答:

(1) ①市盈率=每股市价/每股收益=25/2=12.5

②甲股票的贝塔系数=1

③甲股票的必要收益率=4%+1.05×6%=10.3%

(2)留存收益筹资成本=【1.15*(1+5%)】/23+5%=10.25%

(3)

①普通股股数=4000×(1+10%)=4400(万股)

(4)

①净利润=4000×2=8000(万元)

②每股收益=8000/(4000-800)=2.5(元)

③每股市价=2.5×12.5=31.25(元)

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数