2013年注册会计师综合阶段考试总复习:与审计客户发生雇佣关系

更新时间:2013-09-22 13:49:00

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

摘要 2013年注册会计师综合阶段考试总复习:与审计客户发生雇佣关系

一、一般规定

二、属于公众利益实体的审计客户

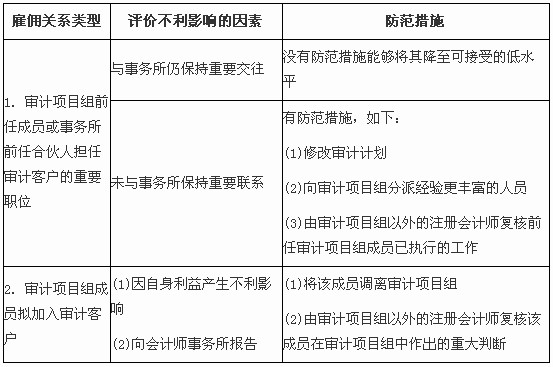

加入审计客户的情形

1.关键审计合伙人加入审计客户担任重要职位

注意:关键审计合伙人的范围

防范措施:除非该合伙人不再担任关键审计合伙人后,该公众利益实体发布了已审计财务报表,其涵盖期间不少于十二个月,并且该合伙人不是该财务报表的审计项目组成员,否则独立性将视为受到损害。

2.前任高级合伙人加入审计客户担任重要职务

防范措施:除非该高级合伙人离职已超过十二个月,否则独立性将被视为受到损害

三、临时借调员工

会计师事务所应当评价借出员工产生不利影响的严重程度,并在必要时采取防范措施消除不利影响或将其降低至可接受的水平。

防范措施主要包括:

1.对借出员工的工作进行额外复核;

2.合理安排审计项目组成员职责,使借出员工不对其在借调期间执行的工作进行审计;

3.不安排借出员工作为审计项目组成员。

四、最近曾任审计客户的董事、高级管理人员和特定员工

涵盖的期间

1.在财务报表涵盖的期间内曾担任上述职务

防范措施:没有防范措施能够将其降至可接受的低水平

2.在财务报表涵盖的期间以前曾担任上述职务

防范措施:由其他注册会计师复核该成员已执行的工作等

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校注册会计师频道及论坛,随时与广大考生朋友们一起交流!

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数