《公司战略与风险管理》第三章:战略控制

2014年注册会计师考试《公司战略与风险管理》第一章:公司战略的概念

环球网校希望考生在2014年注册会计师考试报名前,可以简单轻松的进行一些知识点的预习。更好的提高效率,随后还会有经典试题与备考技巧,敬请期待!

战略控制

(一)战略失效

1.战略失效,是指企业战略实施的结果偏离了预定的战略目标或战略管理的理想状态。

2.导致战略失效的原因:

(1)企业内部缺乏沟通;(2)战略实施过程中各种信息的传递和反馈受阻;(3)战略实施所需的资源条件与现实存在的资源条件之间出现较大缺口;(4)用人不当,主管人员、作业人员不称职或玩忽职守;(5)公司管理者决策错误,使战略目标本身存在严重缺陷或错误;(6)企业外部环境出现了较大变化,而现有战略一时难以适应等。

3.战略失效的类型

(1)早期失效:在战略实施初期,由于新战略还没有被全体员工理解和接受,或者战略实施者对新的环境、工作还不适应,就有可能导致较高的早期失效率。

(2)偶然失效:在战略实施过程中,偶然会因为一些意想不到的因素导致战略失效,这就是偶然失效。

(3)晚期失效:晚期失效是指当战略推进一段时间之后,原先对战略环境条件的预测与现实变化发展的情况之间的差距会随着时间的推移变得越来越大,战略所依赖的基础就显得越来越糟,从而使失效率大为提高。

(二)企业经营业绩的衡量

业绩衡量可能基于财务信息也可能基于非财务信息。

1.业绩衡量的主要目的

(1)业绩评价是整体控制或者反馈控制系统的一部分,提供了刺激任何必要的控制行为的必要反馈;

(2)业绩评价是与利益相关者群体沟通的重要组成部分;

(3)业绩评价与激励政策以及业绩管理系统紧密相关;

(4)由于管理层追求获得评价为满意的业绩,这会增加管理层的动力。

2.衡量企业业绩的不同观点

股东观

股东观认为企业应基于股东的利益而存在,应该把股东回报率作为企业业绩的指标。

利益相关者观

每个利益相关者在一定程度上都对该企业具有依赖性,他们会对企业做出相应的要求,这些要求很可能与其他利益相关者的利益相冲突。

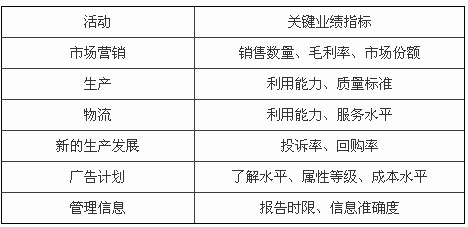

3.关键性业绩指标

4.比较业绩

(1)获取信息的途径。内部信息广泛传播于整个企业。企业的外部人不容易获取到企业内部的信息,因而 很难精准地评价企业的业绩。然而,有不少从外部获取信息的方式,包括:

①财务信息。互联网、产业出版刊物、政府官方的统计数据、产业协会和产业顾问以及老师,都是获取信息的来源。

②客户信息。市场份额的信息也可从上述财务信息的来源获取。市场研究机构有很多资料,其中一些信息是共享的。

③内部管理指标。财务指标,如资产回报率(ROA)以及销售回报率能部分反映内部信息。

④管理效率。其他信息也能在年度报告中找到,特别是相对比率,如平均每个员工的销售量以及每个商店的销售量。⑤学习和成长指标。这是最难评估的指标。虽然企业有很多可以象征其前景的领域,比如开发新产品、进军新的市场,以及传播知识的能力等,但是这些都是不容易量化的。

(2)对总体业绩的评价

如果您在此过程中遇到任何疑问,请登录环球网校注册会计师频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐:

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数