注册会计师考试《财务成本管理》第四章第一节:货币的时间价值

热点专题:机考练习系统入口

注册会计师考试时间于9月13-14日进行,为方便考生备考,环球网校注册会计师频道为广大考生准备了大量的复习资料,以下是《财务成本管理》第四章财务估价的基础知识,希望对考生学习有所帮助。

第一节货币的时间价值

一、利息的两种计算

单利计息:只对本金计算利息,各期利息相等。

复利计息:既对本金计算利息,也对前期的利息计算利息,各期利息不同。

二、资金时间价值的基本计算

终值(Future Value) 是现在的一笔钱或一系列支付款项按给定的利息率计算所得到的在某个未来时间点的价值。

现值(Present Value )是未来的一笔钱或一系列支付款项按给定的利息率计算所得到的现在的价值。

(一)一次性款项

1.复利终值

F= P×(1+i)n= P×(F/P,i,n)

2.复利现值

(二)年金

1.年金的含义:等额、定期的系列收付款项。

【提示】年金中收付的间隔时间不一定是1年,可以是半年、1个月等等。

2.年金的种类

普通年金:从第一期开始每期期末收款、付款的年金。

预付年金:从第一期开始每期期初收款、付款的年金。

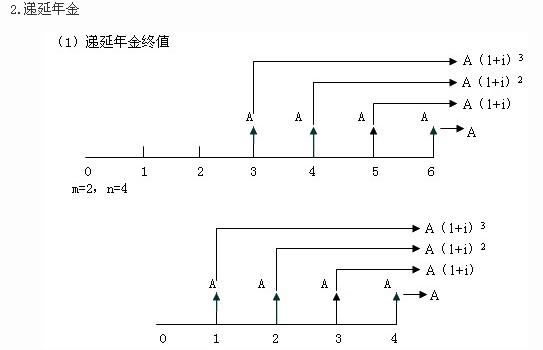

递延年金:在第二期或第二期以后收付的年金。

永续年金:无限期的普通年金。

(三)普通年金的终值与现值

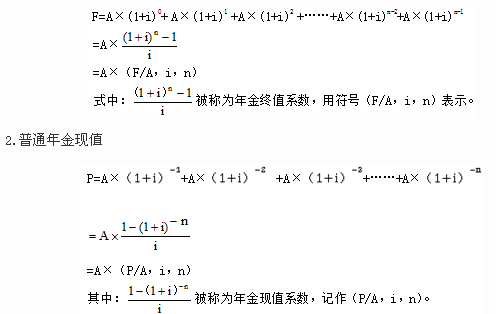

1.普通年金终值

(四)其他年金

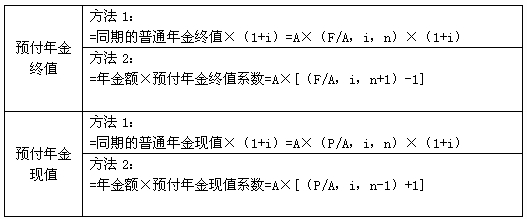

1.预付年金终值和现值的计算

【结论】递延年金终值只与连续收支期(n)有关,与递延期(m)无关。

F递=A(F/A,i,n)

(2)递延年金现值

方法1:两次折现。递延年金现值P=A×(P/A,i,n)×(P/F,i,m)

递延期m(第一次有收支的前一期),连续收支期n

方法2:先加上后减去。递延年金现值P=A×(P/A,i,m+n)-A×(P/A,i,m)

3.永续年金

(五)混合现金流计算

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数