2012年中级财务管理 预习辅导:第二章节(2)

更新时间:2011-06-16 09:04:59

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

二、资产的风险

从财务管理的角度看,风险就是企业在各项财务活动中, 由于各种难以预料或无法控制的因素作用,使企业的实际收益与预期收益发生背离,从而蒙受经济损失的可能性。

资产的风险,是指资产收益率的不确定性,其大小可用资产收益率的离散程度来衡量。资产收益

率的离散程度,是指资产收益率的各种可能结果与预期收益率的偏差。

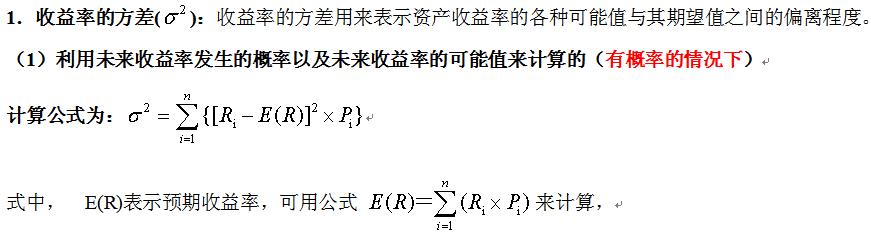

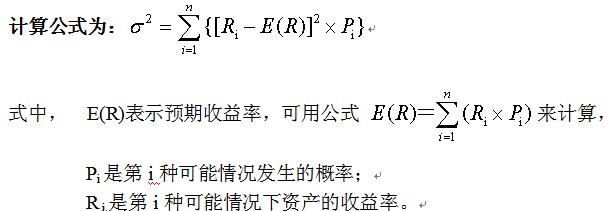

(一)风险的衡量

衡量风险的指标主要有收益率的方差、标准差和标准离差率等。

【08年多选】下列各项中,能够衡量风险的指标有( )。

A.方差 B.标准差 C.期望值 D.标准离差率

答案:ABD

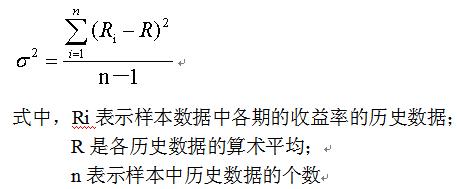

(2)利用收益率的历史数据去近似地估算预期收益率及其标准差(有历史数据的情况下)

①预期收益率可利用历史数据的算术平均值法等方法计算,

②标准差则可以利用下列统计学中的公式进行估算:

编辑推荐

最新资讯

- 2024年中级会计《财务管理》考前10页纸,背这一个就够了2024-08-30

- 一键免费领取2024年中级会计《经济法》考前10页纸2024-08-30

- 2024年中级会计《中级会计实务》考前10页纸,免费领取2024-08-30

- 2024年中级会计经济法易混淆知识点汇总2024-08-08

- 2024年中级会计职称实务各章节知识点、习题汇总2024-07-22

- 2024年中级会计实务考点整理总结:第二十五章民间非营利组织会计2024-07-19

- 2024年中级会计实务知识点总结汇总:第二十四章政府会计2024-07-18

- 2024年中级会计实务知识点总结归纳:第二十三章资产负债表日后事项2024-07-18

- 2024年中级会计实务知识点梳理:第二十二章会计政策、会计估计变更和差错更正2024-07-17

- 2024年中级会计实务考点汇总:第二十一章企业合并和合并报表2024-07-17

打卡人数

打卡人数