2014年中级会计职称《中级财务管理》第二章:混合成本

更新时间:2014-02-26 09:33:41

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

摘要 2014年中级会计职称《中级财务管理》第二章:混合成本:“混合”了固定成本和变动成本两种不同性质的成本。

2014年中级会计职称纸笔考试时间为10月25日、26日,为了让中级会计职称考生有更加充足的时间备考,环球网校精心为大家分享了中级会计职称考试《中级财务管理》科目的重要知识点,希望对广大考生有帮助。

混合成本

混合成本特征:“混合”了固定成本和变动成本两种不同性质的成本。

一方面,它们要随业务量的变化而变化;

另一方面,它们的变化又不能与业务量的变化保持着纯粹的正比例关系。

混合成本分类:

(1)半变动成本。有一定初始量基础上,随着产量的变化而呈正比例变动的成本;如固定电话座机费、水费、煤气费等均属于半变动成本。

(2)半固定成本。也称阶梯式变动成本,这类成本在一定业务量范围内的发生额是固定的,但当业务量增长到一定限度,其发生额就突然跳跃到一个新的水平,然后在业务量增长的一定限度内,发生额又保持不变,直到另一个新的跳跃。例如:企业的管理员、运货员、检验员的工资等成本项目就属于这一类。

(3)延期变动成本。在一定的业务量范围内有一个固定不变的基数,当业务量增长超出了这个范围,它就与业务量的增长成正比例变动。例如:职工的基本工资,在正常工作时间情况下是不变的;但当工作时间超出正常标准,则需按加班时间的长短成比例地支付加班薪金。

(4)曲线变动成本。通常有一个不变的初始量,相当于固定成本,在这个初始量的基础上,随着业务量的增加,成本也逐步变化,但它与业务量的关系是非线性的。

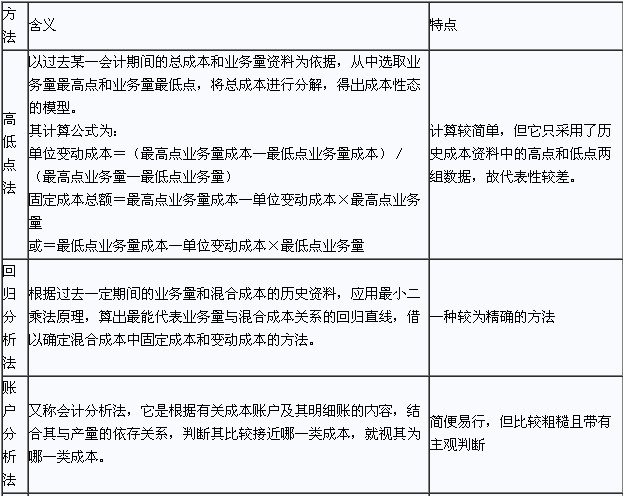

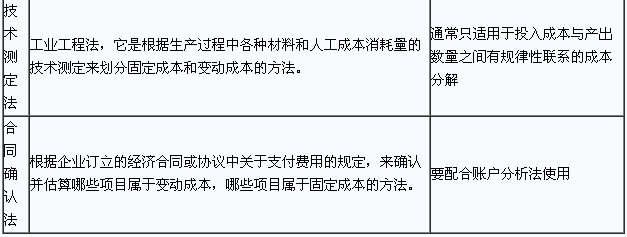

混合成本的分解主要有以下几种方法:

如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐:

2014年中级会计职称《中级财务管理》第二章:证券资产组合风险与收益

2014年中级会计职称《中级财务管理》第二章:资本资产定价模型

编辑推荐

最新资讯

- 2024年中级会计《财务管理》考前10页纸,背这一个就够了2024-08-30

- 一键免费领取2024年中级会计《经济法》考前10页纸2024-08-30

- 2024年中级会计《中级会计实务》考前10页纸,免费领取2024-08-30

- 2024年中级会计经济法易混淆知识点汇总2024-08-08

- 2024年中级会计职称实务各章节知识点、习题汇总2024-07-22

- 2024年中级会计实务考点整理总结:第二十五章民间非营利组织会计2024-07-19

- 2024年中级会计实务知识点总结汇总:第二十四章政府会计2024-07-18

- 2024年中级会计实务知识点总结归纳:第二十三章资产负债表日后事项2024-07-18

- 2024年中级会计实务知识点梳理:第二十二章会计政策、会计估计变更和差错更正2024-07-17

- 2024年中级会计实务考点汇总:第二十一章企业合并和合并报表2024-07-17

打卡人数

打卡人数