2013年初级会计职称考试《初级会计实务》考前串讲:应付及预收款项

课程推荐:2013年会计职称考试全新高效保过套餐 临考冲关套餐

一、应付票据

应付票据是指企业购买材料、商品和接受劳务供应等而开出已承兑的商业汇票,包括商业承兑汇票和银行承兑汇票。

(一)不带息应付票据

考点一、增加和减少的核算

【例题-增加】甲企业为增值税一般纳税人,原材料按实际成本核算。2013年2月6日购入原材料,增值税发票上注明价款为50 000元,增值税额为8 500元,材料已入库。开出并承兑一张不带息银行承兑汇票,面值为58 500元、期限5个月,支付银行承兑汇票手续费29.25元。(教材是计划成本)

借:原材料 50 000

应交税费――应交增值税(进项税额) 8 500

贷:应付票据 58 500

借:财务费用 29.25 (并非计入材料采购成本)

贷:银行存款 29.25

【例题-减少】2013年7月6日,甲企业于2月6日开出的商业汇票到期,面值58 500元。甲企业通知其开户银行以银行存款支付票款。

借:应付票据 58 500

贷:银行存款 58 500

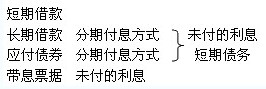

考点二、票据到期,无力支付票款

【例题】甲企业开出的商业汇票为银行承兑汇票,该汇票到期时甲企业无力支付票款。

借:应付票据 58 500

贷:短期借款 58 500

【例题】甲企业开出的商业汇票为商业承兑汇票,该汇票到期时甲企业无力支付票款。

借:应付票据 58 500

贷:应付账款 58 500

(二)带息商业汇票核算

【例题】2013年3月1日,乙企业开出带息商业汇票一张,面值480 000元,用于抵付其前欠H公司的货款。该票据票面利率为6%,期限为3个月。

借:应付账款――H公司 480 000

贷:应付票据 480 000

提示:不管商业汇票是否带息,均按面值记入应付票据账户。

【例题】3月31日,乙企业计算带息应付票据利息。

借:财务费用 2 400 (480 000元×6%÷l2)

贷:应付利息 2 400

乙企业4月末和5月末的会计处理同上。

【例题】6月1日,乙企业开出的带息商业汇票到期,企业以银行存款全额支付到期票款和3个月的票据利息。

借:应付票据 480 000

应付利息 7 200

贷:银行存款 487 200

无力付款:

借:应付票据 480 000

应付利息 7 200

贷:应付账款 487 200

二、应付账款

指企业因购买材料、商品或接受劳务供应等经营活动应支付的款项。(应付的货款+增值税+销售方代垫的运费)

考点一、附有商业折扣、现金折扣的应付账款核算

【例题?单选题】A企业于2012年6月12日从甲公司购入一批产品并已验收入库,增值税专用发票上注明该批产品的价款为 3 000万元,增值税税额为510万元。合同中规定的现金折扣条件为2/10,1/20,n/30,假定计算现金折扣时不考虑增值税。该企业在2012年6月21日付清货款。A企业购买产品时该应付账款的入账价值为( )万元。

A.3 450

B.3 000

C.2 940

D.3 510

【正确答案】D

【答案解析】现金折扣不影响应付账款的入账价值。

【例题】2013年5月20日,丙企业收到银行转来供电部门收费单据,支付电费38 000元。月末,该企业经计算,本月应付电费38 400元,其中生产车间电费25600元,行政管理部门电费12800元,款项尚未支付。不考虑相关税费(增值税)(教材变化)。

(1)支付时

借:应付账款 38 000

贷:银行存款 38 000

(2)月末分配外购电费

借:制造费用 25 600

管理费用 12 800

贷:应付账款 38 400

考点二、转销应付账款

转销确实无法支付的应付账款(比如因债权人撤销等原因而产生无法支付的应付账款),应按其账面余额计入营业外收入。

【例题】2012年12月31日,丁企业确定一笔应付账款4 000元为无法支付的款项,应予转销。

借:应付账款 4 000

贷:营业外收入 4 000

三、应付利息

核算企业按照合同约定应支付的利息。

四、预收账款

预收账款是指企业按照合同规定向购货单位预收的款项。与应付账款不同,预收账款形成的负债不是以货币支付,而是以货物清偿。

考点一、设置预收账款账户的核算

【例题】甲公司为增值税一般纳税人。2009年6月3日,甲公司与乙公司签订供货合同,向其出售一批产品,货款金额共计100 000元,应交增值税17 000元。根据购货合同的规定,乙公司在购货合同签订后一周内,应当向甲公司预付货款60 000元,剩余货款在交货后付清。

2009年6月9日,甲公司收到乙公司交来的预付货款60 000元并存入银行;

6月19日甲公司将货物发到乙公司并开出增值税专用发票,乙公司验收后付清了剩余货款。

(1)预收货款

借:银行存款 60 000

贷:预收账款 60 000

(2)发出货物

借:预收账款 117 000(按货款全额冲减)

贷:主营业务收入 100 000

应交税费――应交增值税(销项税额)17 000

(3)补收货款

借:银行存款 57 000

贷:预收账款 57 000

考点二、不设预收账款账户时的核算

预收货款业务不多的企业,可以不单独设置“预收账款”科目,其所发生的预收货款,可通过“应收账款”科目核算。

---预收货款时,是应收账款的事前减少

(1)预收货款

借:银行存款 60 000

贷:应收账款 60 000

(2)发出货物

借:应收账款 117 000

贷:主营业务收入 100 000

应交税费――应交增值税(销项税额)17 000

(3)补收货款

借:银行存款 57 000

贷:应收账款 57 000

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

最新资讯

- 2025年新版初级会计实务教材什么时候出版2024-11-06

- 2025年初级会计职称预习阶段学习计划速领2024-10-23

- 2025年初级会计考试备考规划来了!干货建议收藏2024-09-28

- 2025年初级会计《经济法基础》重点章节及分值预测2024-09-26

- 2025年初级会计《初级会计实务》重点章节及分值预测2024-09-26

- 初级会计实务知识点大全:长期应付款2024-09-04

- 初级会计实务考试知识点:应付债券2024-09-04

- 初级会计考试会计实务重点:长期借款2024-09-04

- 初级会计实务章节知识点:应交土地增值税的账务处理2024-09-03

- 会计初级会计实务知识点:应交教育费附加的账务处理2024-09-03

打卡人数

打卡人数