2013初级会计职称《初级经济法基础》考前串讲:消费税应纳税额计算规则

更新时间:2013-10-12 08:50:50

来源:|0

浏览

浏览 收藏

收藏

初级会计职称报名、考试、查分时间 免费短信提醒

摘要 2013年初级会计职称考试《初级经济法基础》考前串讲:消费税应纳税额计算规则

课程推荐:2013年会计职称考试全新高效保过套餐 临考冲关套餐

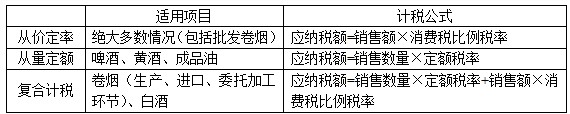

消费税应纳税额的计算方法:

包括从价定率计税、从量定额计税和从价从量复合计税。

(一)销售额的确定

采用从价定率和复合计税方式计算消费税税额时均会涉及销售额,销售额为纳税人销售应税消费品向购买方收取的全部价款和价外费用,不包括应向购买方收取的增值税税款。

【解释1】消费税与增值税的计税销售额一般情况下是相同的(用于“换、投、抵”除外)。

【解释2】消费税是价内税,增值税是价外税,消费税应税销售额应当是不含增值税但含消费税的销售额。

(二)销售数量的确定

1.销售应税消费品的,为应税消费品的销售数量;

2.自产自用应税消费品的,为应税消费品的移送使用数量;

3.委托加工应税消费品的,为纳税人“收回”的应税消费品数量;

4.进口的应税消费品,为海关核定的应税消费品进口征税数量。

(三)销售额和销售数量确定的特殊规则

1.纳税人通过自设非独立核算门市部销售的自产应税消费品,应当按照门市部对外销售额或者销售数量征收消费税。

3.白酒生产企业向商业销售单位收取的“品牌使用费”属于应税白酒销售价款的组成部分,应并入白酒的销售额中缴纳消费税。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐

最新资讯

- 2025年新版初级会计实务教材什么时候出版2024-11-06

- 2025年初级会计职称预习阶段学习计划速领2024-10-23

- 2025年初级会计考试备考规划来了!干货建议收藏2024-09-28

- 2025年初级会计《经济法基础》重点章节及分值预测2024-09-26

- 2025年初级会计《初级会计实务》重点章节及分值预测2024-09-26

- 初级会计实务知识点大全:长期应付款2024-09-04

- 初级会计实务考试知识点:应付债券2024-09-04

- 初级会计考试会计实务重点:长期借款2024-09-04

- 初级会计实务章节知识点:应交土地增值税的账务处理2024-09-03

- 会计初级会计实务知识点:应交教育费附加的账务处理2024-09-03

打卡人数

打卡人数