2013年初级会计职称考试《初级会计实务》考前串讲:资本公积

更新时间:2013-10-21 08:44:10

来源:|0

浏览

浏览 收藏

收藏

初级会计职称报名、考试、查分时间 免费短信提醒

摘要 2013年初级会计职称考试《初级会计实务》考前串讲:资本公积

课程推荐:2013年会计职称考试全新高效保过套餐 临考冲关套餐

环球网校提示你距离会计职称考试还有五天时间,为了方便各位考生对于知识点的掌握,环球网校小编搜集了初级会计职称考点,环球网校祝考生顺利通过本次考试。

资本公积

资本公积:是企业收到投资者出资额超出其在注册资本(或股本)中所占份额的部分,以及直接计入所有者权益的利得和损失等。

资本公积包括资本溢价或股本溢价和直接计入所有者权益的利得和损失等。

利得:是指由企业非日常活动形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。

损失:是指由企业非日常活动形成的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。

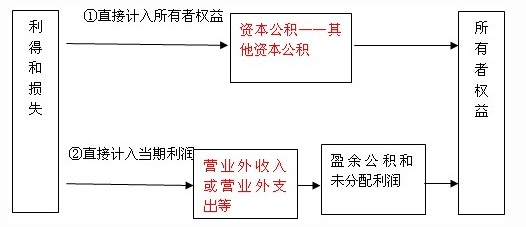

利得和损失可能直接计入所有者权益,也可能先计入当期损益(利润表中的营业外收入或营业外支出),最终影响所有者权益(因为利润表最终会影响到未分配利润)。

直接计入当期利润的利得和损失,要结转到本年利润,然后到利润分配-未分配利润,未分配利润是所有者权益的一部分,从而导致所有者权益发生了变化。利得和损失的会计处理如下:

最新资讯

- 2025年新版初级会计实务教材什么时候出版2024-11-06

- 2025年初级会计职称预习阶段学习计划速领2024-10-23

- 2025年初级会计考试备考规划来了!干货建议收藏2024-09-28

- 2025年初级会计《经济法基础》重点章节及分值预测2024-09-26

- 2025年初级会计《初级会计实务》重点章节及分值预测2024-09-26

- 初级会计实务知识点大全:长期应付款2024-09-04

- 初级会计实务考试知识点:应付债券2024-09-04

- 初级会计考试会计实务重点:长期借款2024-09-04

- 初级会计实务章节知识点:应交土地增值税的账务处理2024-09-03

- 会计初级会计实务知识点:应交教育费附加的账务处理2024-09-03

打卡人数

打卡人数