2014初级会计职称考试《初级会计实务》辅导:辅助生产费用归集分配

2014年初级会计职称考试备考已开始。环球网校建议2014级考生尽早投入到预习状态中!如果您在学习过程中遇到任何疑问,欢迎您登录环球网校会计职称频道随时与老师、广大考生朋友们一起交流!下面是《初级会计实务》知识点,以便更好的提高效率,随后还会有经典试题与备考技巧,敬请期待!

辅助生产费用的归集

通过辅助生产成本总账及明细账进行。

(一)归集方式:

1.先通过“制造费用”及所属明细账的借方归集,然后再从贷方转入“辅助生产成本”科目。

2.直接在“生产成本――辅助生产成本”科目核算。

(二)辅助生产费用的分配及账务处理

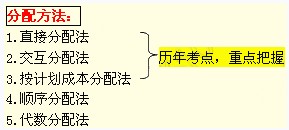

分配方法:

1.直接分配法

特点:

不考虑各辅助生产车间之间相互提供劳务或产品的情况,而是将各种辅助生产费用直接分配给辅助生产以外的各受益单位。

各辅助生产费用只进行对外分配,分配一次,计算简单,但分配结果不够准确。

范围:

适用于辅助生产内部相互提供产品和劳务不多、不进行费用的交互分配、对辅助生产成本和企业产品成本影响不大的情况。

2.交互分配法

特点:辅助生产费用通过两次分配完成。

首先:在辅助生产车间进行交互分配;

然后:将各辅助生产车间交互分配后的实际费用在辅助生产车间以外的各受益单位之间进行分配。

3.按计划成本分配法

按计划成本分配法的特点是辅助生产为各受益单位提供的劳务,都按劳务的计划单位成本进行分配,辅助生产车间实际发生的费用(包括辅助生产内部交互分配转入的费用)与按计划单位成本分配转出的费用之间的差额采用简化计算方法全部计入管理费用。这种方法便于考核和分析各受益单位的成本,有利于分清各单位的经济责任。但成本分配不够准确,适用于辅助生产劳务计划单位成本比较准确的企业。

4.顺序分配法

特点:按照辅助生产车间受益多少的顺序分配费用,受益少的先分配,受益多的后分配,先分配的辅助生产车间不负担后分配的辅助生产车间的费用。适用于各辅助生产车间之间相互受益程序有明显顺序的企业。

5.代数分配法

特点:先根据解联立方程的原理,计算辅助生产劳务或产品的单位成本,然后根据各受益单位耗用的数量和单位成本分配辅助生产费用。

此方法有关费用的分配结果最正确。

如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐:

2014初级会计职称考试《初级会计实务》预习:联产品和副产品

2014初级会计职称考试《初级会计实务》预习:产品成本计算方法

最新资讯

- 2025年新版初级会计实务教材什么时候出版2024-11-06

- 2025年初级会计职称预习阶段学习计划速领2024-10-23

- 2025年初级会计考试备考规划来了!干货建议收藏2024-09-28

- 2025年初级会计《经济法基础》重点章节及分值预测2024-09-26

- 2025年初级会计《初级会计实务》重点章节及分值预测2024-09-26

- 初级会计实务知识点大全:长期应付款2024-09-04

- 初级会计实务考试知识点:应付债券2024-09-04

- 初级会计考试会计实务重点:长期借款2024-09-04

- 初级会计实务章节知识点:应交土地增值税的账务处理2024-09-03

- 会计初级会计实务知识点:应交教育费附加的账务处理2024-09-03

打卡人数

打卡人数