2014年初级会计职称考试《初级会计实务》预习:资产负债表的编制(1)

更新时间:2014-01-03 09:00:22

来源:|0

浏览

浏览 收藏

收藏

初级会计职称报名、考试、查分时间 免费短信提醒

摘要 2014年初级会计职称考试《初级会计实务》预习:资产负债表的编制(1)

2014年初级会计职称考试备考已开始。环球网校相信2014级考生已投入到预习状态中!如果您在学习过程中遇到任何疑问,欢迎您登录环球网校会计职称频道随时与老师、广大考生朋友们一起交流!下面是《初级会计实务》知识点,以便更好的提高效率,随后还会有经典试题与备考技巧,敬请期待!

资产负债表的编制(1)

(一)资产负债表项目填列方法

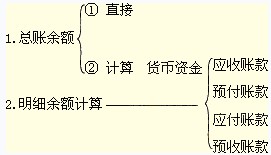

1.根据总账科目余额填列。

2.根据明细账科目余额计算填列。

3.根据总账科目和明细账科目余额分析计算填列。

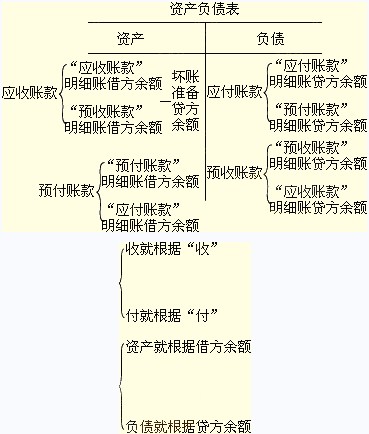

4.根据有关科目余额减去其备抵科目余额后的净额填列。

5.综合运用上述填列方法分析填列。

1.根据总账科目余额填列。

如“交易性金融资产”、“短期借款”、“应付票据”、“应付职工薪酬”等项目,根据“交易性金融资产”、“短期借款”、“应付票据”、“应付职工薪酬”各总账科目的余额直接填列;有些项目则需根据几个总账科目的期末余额计算填列,如“货币资金”项目,需根据“库存现金”、“银行存款”、“其他货币资金”三个总账科目的期末余额的合计数填列。

2.根据明细账科目余额计算填列。

如“应付账款”项目,需要根据“应付账款”和“预付款项”两个科目所属的相关明细科目的期末贷方余额计算填列:“应收账款”项目,需要根据“应收账款”和“预收款项”两个科目所属的相关明细科目的期末借方余额计算填列。

如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐:

编辑推荐

最新资讯

- 2025年新版初级会计实务教材什么时候出版2024-11-06

- 2025年初级会计职称预习阶段学习计划速领2024-10-23

- 2025年初级会计考试备考规划来了!干货建议收藏2024-09-28

- 2025年初级会计《经济法基础》重点章节及分值预测2024-09-26

- 2025年初级会计《初级会计实务》重点章节及分值预测2024-09-26

- 初级会计实务知识点大全:长期应付款2024-09-04

- 初级会计实务考试知识点:应付债券2024-09-04

- 初级会计考试会计实务重点:长期借款2024-09-04

- 初级会计实务章节知识点:应交土地增值税的账务处理2024-09-03

- 会计初级会计实务知识点:应交教育费附加的账务处理2024-09-03

打卡人数

打卡人数