2014初级会计职称《初级经济法基础》第三章:营业税概念

更新时间:2014-05-12 08:50:28

来源:|0

浏览

浏览 收藏

收藏

初级会计职称报名、考试、查分时间 免费短信提醒

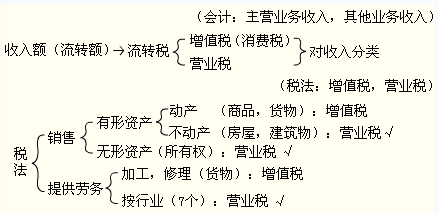

摘要 2014初级会计职称《初级经济法基础》第三章:营业税概念是以在我国境内提供应税劳务、转让无形资产或销售不动产所取得的营业额为征税对象而征收的一种货物和劳务税。

编辑推荐:2014初级会计职称《初级经济法基础》第三章知识点汇总

为了让初级会计职称考生有更加充足的时间备考,环球网校精心为大家分享了初级会计职称考试《经济法基础》科目的基础知识点,希望对广大考生有帮助。

营业税概念

是以在我国境内提供应税劳务、转让无形资产或销售不动产所取得的营业额为征税对象而征收的一种货物和劳务税。

营业税特点

(一)以非货物营业额为征税对象

(二)按行业大类设计税目税率

(三)计算简便,征收成本较低

(四)属于价内税,在企业所得税前可以扣除

最新资讯

- 2025年新版初级会计实务教材什么时候出版2024-11-06

- 2025年初级会计职称预习阶段学习计划速领2024-10-23

- 2025年初级会计考试备考规划来了!干货建议收藏2024-09-28

- 2025年初级会计《经济法基础》重点章节及分值预测2024-09-26

- 2025年初级会计《初级会计实务》重点章节及分值预测2024-09-26

- 初级会计实务知识点大全:长期应付款2024-09-04

- 初级会计实务考试知识点:应付债券2024-09-04

- 初级会计考试会计实务重点:长期借款2024-09-04

- 初级会计实务章节知识点:应交土地增值税的账务处理2024-09-03

- 会计初级会计实务知识点:应交教育费附加的账务处理2024-09-03

打卡人数

打卡人数