2010年注册会计师《会计》预习辅导:负债(7)

更新时间:2009-10-19 15:27:29

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

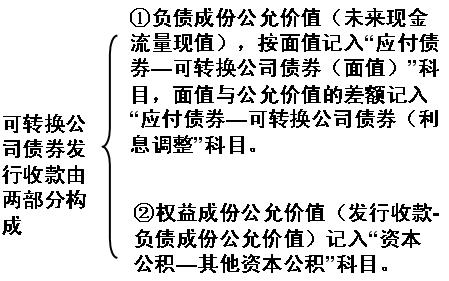

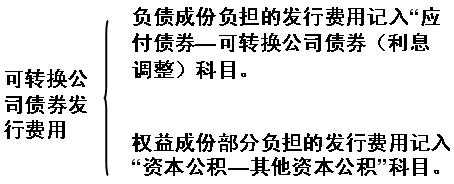

(二)可转换公司债券

企业发行的可转换公司债券,应当在初始确认时将其包含的负债成份和权益成份进行分拆,将负债成份确认为应付债券,将权益成份确认为资本公积。在进行分拆时,应当先对负债成份的未来现金流量进行折现确定负债成份的初始确认金额,再按发行价格总额扣除负债成份初始确认金额后的金额确定权益成份的初始确认金额。发行可转换公司债券发生的交易费用,应当在负债成份和权益成份之间按照各自的相对公允价值进行分摊。

三、长期应付款

长期应付款,是指企业除长期借款和应付债券以外的其他各种长期应付款项,包括应付融资租入固定资产的租赁费、以分期付款方式购入固定资产发生的应付款项、采用补偿贸易方式引进国外设备发生的应付款项等。

企业采用融资租赁方式租入的固定资产,应按最低租赁付款额,确认长期应付款。

企业延期付款购买资产,如果延期支付的购买价款超过正常信用条件,实质上具有融资性质的,所购资产的成本应当以延期支付购买价款的现值为基础确定。实际支付的价款与购买价款的现值之间的差额,应当在信用期间内采用实际利率法进行摊销,计入相关资产成本或当期损益。

企业采用补偿贸易方式引进国外设备时,应按设备、工具、零配件等的价款以及国外运杂费的外币金额和规定的汇率折合为人民币确认长期应付款。

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数