2010年注会《会计》预习辅导:财务报告(4)

更新时间:2009-10-19 15:27:29

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

(四)汇率变动对现金及现金等价物的影响

(五)现金流量表补充资料

三、现金流量表的编制方法及程序

企业可根据业务量的大小及复杂程度,选择采用工作底稿法、T形账户法,或直接根据有关科目的记录分析填列现金流量表。

四、现金流量表编制示例

现金流量表主表中各项目的确定,可通过以下途径之一取得:

(1)根据本期发生的影响现金流量的经济业务确定;

(2)调整法:根据本期发生的全部经济业务,通过对利润表和资产负债表中的全部项目进行调整编制现金流量表。

考试一般只涉及调整法,题目中给定的资料包括:(1)资产负债表;(2)利润表;(3)其他有关资料。

(一)现金流量表正表各项目的确定

1.经营活动产生的现金流量

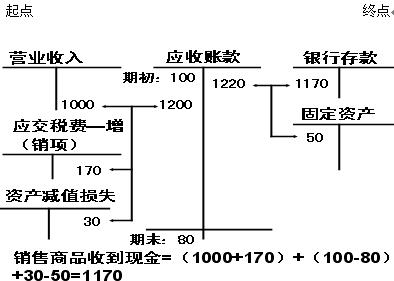

(1)“销售商品、提供劳务收到的现金”项目

“销售商品、提供劳务收到的现金”项目的计算如下图所示。

期初余额+本期增加额=本期减少额+期末余额

本期增加额=本期减少额+(期末余额-期末余额)

本期减少额=本期增加额+(期初余额-期末余额)

销售商品、提供劳务收到的现金的计算公式为:

销售商品、提供劳务收到的现金=销售商品、提供劳务产生的“收入和增值税销项税额” + 应收账款本期减少额(期初余额-期末余额)+应收票据本期减少额(期初余额-期末余额)+预收款项本期增加额(期末余额-期初余额)± 特殊调整业务

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数