2009年注册会计师《会计》负债辅导讲义(4)

更新时间:2009-10-19 15:27:29

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

【例5】甲公司于2007年末由于市场销售情况不佳,决定辞退没有家庭负担的10名员工,每人补偿5万元。则甲公司的账务处理是:

借:管理费用 50

贷:应付职工薪酬――解除职工劳动关系补偿 50

②对于自愿接受裁减的建议,应当预计将会接受裁减建议的职工数量,根据预计的职工数量和每一职位的辞退补偿标准等,计提应付职工薪酬。

【例6】乙公司由于市场销售情况不佳,制定了一项辞退计划,拟从2008年1月1日起,企业将以职工自愿方式选择是否接受裁减。辞退计划的详细内容均已与职工沟通,并达成一致意见。辞退计划已于2007年12月10日经董事会正式批准,并将于下一个年度内实施完毕。该辞退计划中的补偿标准如表1所示:

表1 辞退计划的补偿标准

|

职位 |

工龄 |

每人补偿标准 |

|

中层管理干部 |

1~10年 |

10万元 |

|

10~20年 |

20万元 | |

|

20~30年 |

30万元 | |

|

车间生产工人 |

1~10年 |

5万元 |

|

10~20年 |

12万元 | |

|

20~30年 |

20万元 |

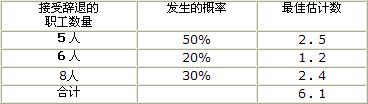

根据《企业会计准则13号――或有事项》中有关预计负债的最佳估计数的确定方法,计算该项辞退福利的负债金额。假定在本例中,对于工龄在1~10年的中层管理干部中接受辞退的数量及发生概率如表2所示:

表2

则企业应确认工龄在1-10年的中层管理干部中预计的辞退福利金额=预计辞退人数6.1×补偿标准10=61(万元)。同理,可以预计出中层管理干部中10-20年、20-30年的补偿金额;可以预计出车间生产工人的补偿金额。假设所有辞退人员预计的补偿金额为600万元,则2007年末账务处理如下:

借:管理费用 600

贷:应付职工薪酬――解除职工劳动关系补偿 600

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数