09年注会《会计》考前冲刺辅导:资产减值(2)

更新时间:2009-10-19 15:27:29

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

第二节 资产可收回金额的计量

一、 估计资产可收回金额的基本方法

估计资产可收回金额的基本方法如下图所示:

二、资产的公允价值减去处置费用后净额的确定

资产的公允价值减去处置费用后的净额,通常反映的是资产如果被出售或者处置时可以收回的净现金收入。

如何确定资产的公允价值?

(1)销售协议价格

(2)资产的市场价格(买方出价)

(3)熟悉情况的交易双方自愿进行公平交易愿意提供的交易价格

如果企业无法可靠估计资产的公允价值减去处置费用后的净额的,应当以该资产预计未来现金流量的现值作为其可收回金额。

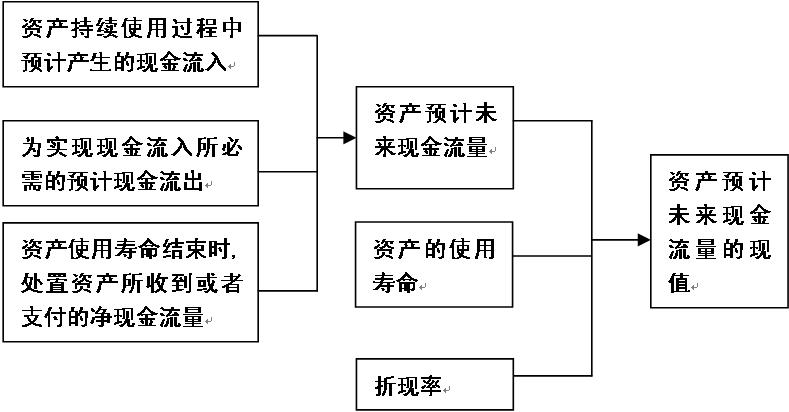

三、资产预计未来现金流量现值的估计

资产预计未来现金流量现值的估计如下图所示:

资产预计未来现金流量的现值,应当按照资产在持续使用过程中和最终处置时所产生的预计未来现金流量,选择恰当的折现率对其进行折现后的金额加以确定。因此,预计资产未来现金流量的现值,主要应当综合考虑以下三个方面的因素:(1)资产的预计未来现金流量;(2)资产的使用寿命;(3)折现率。其中,资产使用寿命的预计与固定资产、无形资产准则等规定的使用寿命预计方法相同。以下为预计资产未来现金流量和折现率的具体要求。

编辑推荐

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数