09注会《会计》考前冲刺辅导:长期股权投资(1)

更新时间:2009-10-19 15:27:29

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

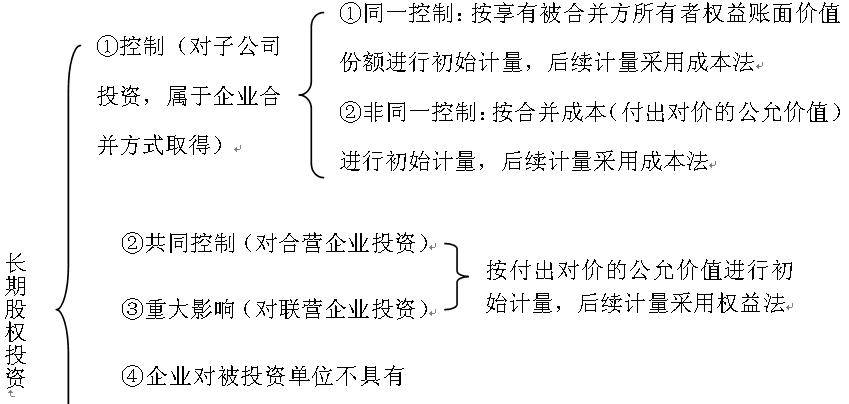

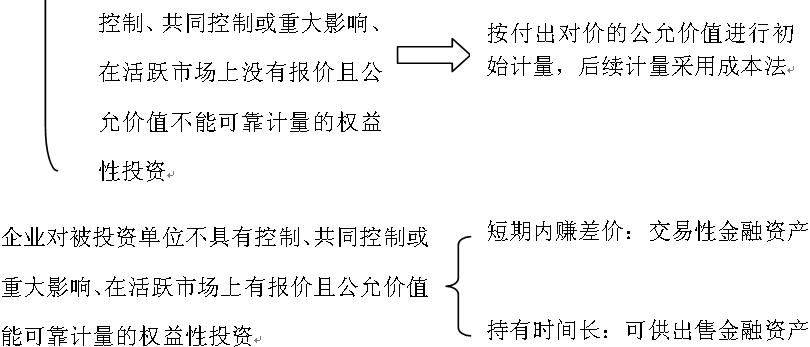

第一节 长期股权投资的初始计量

一、 长期股权投资初始计量原则

股权投资确认和计量如下图所示:

【例题1】下列投资中,不应作为长期股权投资核算的是( )。(单选)

A.对子公司的投资

B.对联营企业投资

C.对合营企业投资

D. 不具有控制、共同控制或重大影响,在活跃市场中有报价、公允价值能可靠计量的权益性投资

【答案】D

【解析】重大影响以下、在活跃市场中有报价、公允价值能够可靠计量的权益性投资,应按金融工具准则的有关规定处理。

编辑推荐

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数