2010《财务成本管理》辅导:营运资本管理(4)

(三)随机模式

随机模式是现金需求量难以预知的情况下进行现金持有量控制的方法。预测结果比较保守。制定现金持有量的上下限,将现金量控制在上下限之内。

1.当现金量达到控制上限时,用现金购买有价证券;现金量降到控制下限时,则抛售有价证券换回现金;现金量在上下限之间不需要进行有价证券与现金的转换。

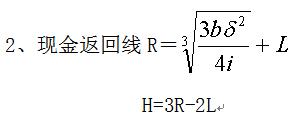

b-------每次有价证券的固定转换资本(交易成本)

i-------有价证券的日利息率

-------预期每日现金余额变化的标准差

L------现金存量的下限,受企业每日的最低现金需要、管理人员的风险承受倾向等因素的影

响,更易受到管理人员主观判断的影响。

3.转换数量的确定:现金余额上下限与最优现金返回线R作差额。

例题见教材208页【例6-2】假定某公司有价证券的年利率为9%,每次固定转换成本为100元,公司认为任何时候其银行活期存款及现金余额均不能低于2000元,又根据以往经验测算出现金余额波动的标准差为1000元。一年按360天计算。要求:

(1)计算最优现金返回线

(2)计算现金余额上限

(3)若公司现金余额达到22082元, 应购买多少有价债券

(4)当公司现金余额降到2000元时,应转让多少有价证券

解答:

(1)有价证券日利率=9%÷360=0.025%

(2)H=3R-2L

=3×8694-2×2000

=22082(元)

(3)若公司现金余额达到22082元, 购买有价债券金额=22082-8694=13388元

(4)当公司现金余额降到2000元时,转让有价证券金额=8694-2000=6694元

环球网校2010年注册会计师考试网上辅导招生简章

2010年注册会计师辅导优惠套餐 转自环 球 网 校edu24ol.com

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数