2010《财务成本管理》辅导:企业价值评估(8)

(二)各种杠杆政策下APV法的运用

1、不变的利息保障比率

若企业保持利息支付为自由现金流量FCF的一个目标比例,我们就说企业有不变的利息保障比率。

把企业增加的利息支付设定为项目自由现金流量的一个目标比例k,则:

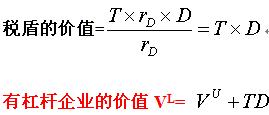

t年的利息支付= 由于利息税盾与项目的自由现金流量成比例,故利息税盾的风险与项目自由现金流量的风险相同,也应以相同的折现率,即无杠杆资本成本折现。

此时,

2、预先设定债务水平

(1)在固定债务计划下,债务水平不再波动。在此情形下,税盾的风险比项目的风险低,故应以较低的折现率来折现。一般地,若根据固定计划来设定债务水平,可使用债务资本成本来折现预先确定的利息税盾。

(2)若企业永远保持不变的债务水平,则

四、股权自由现金流量法(FTE法)

(一)计算股权自由现金流量

股权自由现金流量=企业自由现金流量-税后利息费用+净借债

(二)基于股权现金流量的估值

1、确定投资的股权自由现金流量

2、确定股权资本成本

3、有股权资本成本对股权自由现金流量折现,计算股权价值E

接【例10-4】假设DL公司正在考虑收购其所在行业中的另一家公司。预计此次收购将在第1年使得DL公司增加300万元的自由现金流量,从第2年起,自由现金流量将以3%的速度增长。DL的协议收购价格为4000万元,其中2500万元将通过新债务筹资获得。交易完成后,DL将调整资本结构以维持公司当前的债务与股权比率不变。DL公司的股权资本成本为12%,债务利率为8%,公司始终保持债务与股权比率为1,公司所得税税率为25%。如果此次收购的系统风险与DL其他投资的系统风险大致相当,要求:利用股权自由现金流量法计算被收购目标公司的股权价值及收购股权净现值。

解析:

(1)预期第1年股权自由现金流量=300-2500*8%*(1-25%)+2500*3%=225万元

第1年净借款=第1年借款的增加额=2500*(1+3%)-2500=75万元

(2)被收购目标公司的股权价值=225/12%-3% =2500万元

(3)收购支付的股权资金为1500万元(4000-2500)

收购股权净现值=2500-1500=1000万元

一般来讲,如果企业在投资的整个寿命期内都保持固定的债务与价值比率,则WACC法最为简便易行;而在其他杠杆或筹资政策下,APV法通常最直接明了;一般只有在比如企业资本结构中其他证券的价值或利息税盾难以确定时,才应用FTE法。

环球网校2010年注册会计师考试网上辅导招生简章

2010年注册会计师辅导优惠套餐 转自环 球 网 校edu24ol.com

最新资讯

- 注册会计师三色笔记:核心知识点与记忆口诀解析2026-01-12

- 2026年注册会计师必背知识点:六科核心考点+记忆口诀大全2026-01-09

- 2026CPA会计学习计划:月度进度表与通关路径2026-01-09

- 2026年注册会计师经济法口诀,50个考点快速记忆2025-12-26

- 2026年注会会计科目各章节重点标注,客观题至少要拿到35分2025-12-25

- 2026年注册会计师备考资料包:三色笔记+记忆口诀+历年真题等2025-12-23

- 2026新版备考cpa各科日程表,零基础全年备考路线图2025-12-22

- 快来打印!2026年注会六科全年学习打卡表.PDF版2025-12-12

- 2026年注会《审计》50个速记口诀,再也不用死记硬背2025-12-08

- 免费领!2026年注册会计师6科学习打卡表,保姆级备考指导2025-12-05

打卡人数

打卡人数