2010年注会《会计》辅导:股份支付(1)

一、股份支付概述

1.股份支付,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。即股份支付分为二种情况:如果最终给的是股票就形成权益工具;如果最终给的是现金就形成负债。

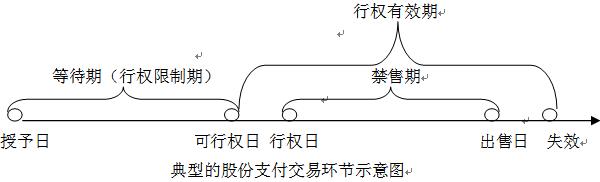

2. 股份支付的四个主要环节

股份支付通常涉及四个主要环节:授予、可行权、行权和出售。

(1)授予日是指股份支付协议获得批准的日期。其中“获得批准”,是指企业与职工或其他方就股份支付的协议条款和条件已达成一致,该协议获得股东大会或类似机构的批准。

(2)可行权日是指可行权条件得到满足,职工或其他方具有从企业取得权益工具或现金权利的日期。只有拿到的是已经可行权的股票期权,才是职工真正拥有的“财产”,才能去择机行权。从授予日至可行权日的时段,是可行权条件得到满足的期间,因此称为“等待期”,又称“行权限制期”。

(3)行权日是指职工和其他方行使权利、获取现金或权益工具的日期。例如,持有股票期权的职工行使了以特定价格购买一定数量本公司股票的权利,该日期即为行权日。

(4)出售日是指股票的持有人将行使期权所取得的期权股票出售的日期。

3. 股份支付工具的主要类型

股份支付分为以权益结算的股份支付和以现金结算的股份支付:

(1)以权益结算的股份支付,是指企业为获取服务以股份或其他权益工具作为对价进行结算的交易。以权益结算的股份支付最常用的工具主要有两类:限制性股票和股票期权。

(2)以现金结算的股份支付,是指企业为获取服务承担以股份或其他权益工具为基础计算确定的交付现金或其他资产义务的交易。以现金结算的股份支付最常用的工具主要有两类:模拟股票和现金股票增值权。

环球网校2010年注册会计师考试网上辅导招生简章

2010年注册会计师辅导优惠套餐 转自环 球 网 校edu24ol.com

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数