2010年《战略与风险管理》:财务战略(7)

(二)投资组合计划

企业可能涉及多种产品或多个业务单元,经理也需要像基金管理者选择股票一样进行业务与产品的组合。组织分析法检查企业当期状况及市场,分析目的是为市场份额与风险之间创造一种平衡,以便实现资本增长最大化及获取收入方面的竞争优势。同样的方法可用于产品、市场细分和战略业务单元方面。在产品、市场细分甚至战略业务单元方面可运用下面四种战略:

1. 建设。为增加市场份额进行的一种提高短期盈余和利润的建设战略过程;

2. 持有。旨在维护现有状况的持有战略;

3. 收获。旨在牺牲长远发展来追求短期盈余和利润的收获战略;

4. 剥夺。降低负的现金流来实现其他可以利用的资源。

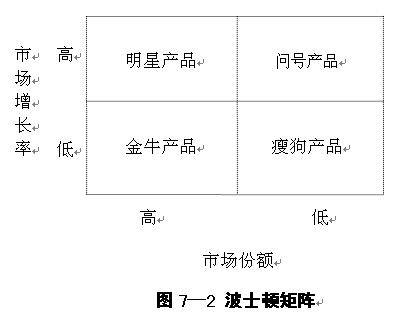

(三)波士顿矩阵

波士顿矩阵,也称市场增长率/占有率矩阵,是波士顿咨询公司1960年提出来的。它用来帮助管理层实现他们的对多种产品的组合进行分析,以提高企业整体的财务业绩。波士顿矩阵根据产品在市场中成长能力以及市场整体增长能力对产品进行分类。企业应当有一个平衡的产品组合。

波士顿矩阵能够根据企业潜在现金产生能力和需要的现金支出来评价企业产品。产品和战略业务单元可以根据市场成长率和市场份额来进行分类。

【要点提示】波士顿矩阵不同于生命周期法。一是它需要考虑外部市场因素,如增长率和增长份额;其次,就像一个企业在不同生命周期有不同产品组合一样,矩阵中可以有不同的产品组合。

市场份额是一个企业产品或服务在特定市场中销售收入占整个市场总收入的比重。评估市场份额高低取决于市场状况,不能设定一个单独的百分比,因为市场可能会爆炸式成长。高的市场增长率表示有好的盈利机会;但是高增长市场竞争可能降低利润,因此具有进入壁垒而增长缓慢的市场中反而非常有利可图。

相对市场份额可以通过比率来评估,即同最大竞争者市场份额比较。如果相对市场份额较大,表明产品或战略业务单位是市场领导者。波士顿矩阵将市场份额设定为一种估计制定产品成本的方法,成本和份额都与生产经验有关,如果符合某个特定市场的生产经验在增加,市场份额也会增加,相应成本就会降低。经验有时候可以帮助企业依靠低成本来加速市场扩张过程;但有时候市场可能出现低成本,然后直接进入市场扩张,经验在其中没有起到作用。

波士顿矩阵的纵坐标表示产品的市场增长率,横坐标表示本企业的相对市场占有率(市场份额)。根据市场增长率和市场占有率的不同组合,可以将企业的产品分成四种类型:明星产品、金牛产品、幼童(问号)产品和瘦狗产品(见图7—2)。一个企业的所有产品,都可以归入这四种类型,并且应依据其所处的地位采取不同的战略。

环球网校2010年注册会计师考试网上辅导招生简章

2010年注册会计师辅导优惠套餐 转自环 球 网 校edu24ol.com

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数