2010财务成本管理:证券及金融衍生品投资(5)

更新时间:2010-09-01 08:44:34

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

(二)债券套利

1、用零息债券可以复制息票债券的现金流量,故可基于零息票债券的价格计算息票债券的价格。投资者可以通过买入息票债券并卖出零息票债券组合或通过卖出息票债券买入零息票债券组合进行套利。

如教材举例:

3年期、年息票利率为6%、面值为1000元的债券(息票债券)可以由3种零息票债券组合复制。这三种零息票债券是:

(1)1年期面值为60元的零息票债券

(2)2年期面值为60元的零息票债券

(3)3年期面值为1060元的零息票债券

息票债券的现金流与零息票债券组合的现金流相同,根据无套利原理零息票债券组合的价格一定与息票债券的价格相同。

(每100元面值)零息票债券的收益率和价格

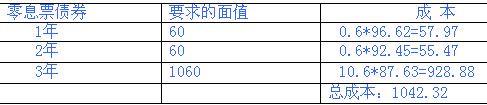

计算用来复制3年期息票债券的零息票债券组合的成本如表5-3所示

表5-3

如果该息票债券的价格高于这一价格,投资者可以通过出售该息票债券,同时买入上述零息票债券组合进行套利。如果该息票债券的价格低于1042元,则可以通过买入该息票债券并卖空上述零息票债券组合套利。

2、无风险息票债券价值必定等于按竞争市场利率折现的该债券所支付的票息和面值的现值。

注:发生在不同时期的现金流所对应的利率(折现率)可能不同,这种关系称作“利率的期限结构”。

环球网校2010年注册会计师考试网上辅导招生简章

2010年注册会计师辅导优惠套餐 转自环 球 网 校edu24ol.com

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数