2010年《战略与风险管理》:财务战略(17)

1.增值型现金短缺

处于第一象限的业务(或企业)可以为股东创造价值,但自身经营产生的现金不足以支持销售增长,会遇到现金短缺问题。

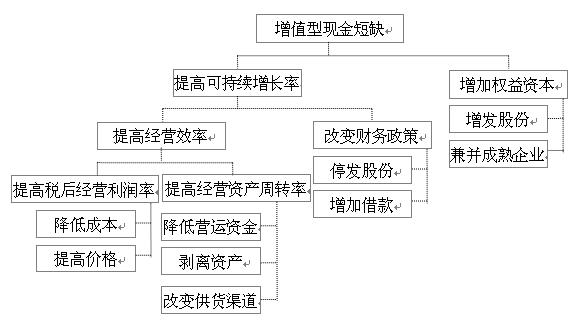

首先,应判明这种高速增长是暂时性的还是长期性的。高速增长是供不应求的反应,会引来许多竞争者,通常是不可持续的,增长率迟早会降下来。如果高速增长是暂时性的,企业应通过借款来筹集所需资金,等到销售增长率下降后企业会有多余现金归还借款。如果预计这种情况会持续较长时间,不能用短期周转借款来解决,企业则必须采取战略性措施解决资金短缺问题。长期性高速增长的资金问题有两种解决途径:一是提高可持续增长率,使之向销售增长率靠拢;二是增加权益资本,提供增长所需的资金。有关的财务战略选择如图7—6所示。

【要点提示】表明企业盈利能力强,此时要提高公司价值,需要解决资金问题。一是通过自身效率的提高,即减少资金占用,加快资金循环与周转,提高可持续增长率,从而降低销售增长率与可持续增长率之间的差异,减缓资金紧张状况;二是直接增加资金,如减少股利,增加负债融资和权益融资,还可以兼并现金流比较充裕的企业缓解资金压力。

第一,提高经营效率。提高经营效率是应对现金短缺的首选战略。它不但可以增加现金流入,还可以减少增长所需的资金数额。但是,通常企业改善经营效率的努力从未停止过,绝大多数企业的经营业绩已经达到现有经营条件下的极限,一般的降低成本或加快资金周转的措施很难解决面临的问题。需要改变经营战略,寻求突破性的改善。具体包括:①降低成本。进行作业分析,重构作业链,消除无增值作业,提高增值作业的效率。②提高价格。改变价格形象,在维持利润的同时抑制销售增长,减少资金需要。③降低营运资金。重构价值链,减少资金占用。④剥离部分资产。将资产利润率较低的资产剥离出去,用节省出的资金支持核心业务增长。⑤改变供货渠道。增加外购以减少自制,减少资产占用,提高资产周转率。

第二,改变财务政策。包括:①停止支付股利。②增加借款的比例。

(2)如果可持续增长率的提高仍不能解决资金短缺问题,就需要设法增加权益资本。不能因为资金短缺就降低增长率,那将不利于创造价值。增加权益资本包括增发股份和兼并成熟企业两种:

第一,增发股份。在增发股份的同时按目标资本结构增加借款,以维持目标资本结构。增发股份的必要前提是所筹资金要有更高的回报率,否则不能增加股东财富。缺点是分散了控制权,而且会稀释每股收益。

第二,兼并成熟企业。兼并“现金牛”,即增长缓慢、有多余现金的企业。

环球网校2010年注册会计师考试网上辅导招生简章

2010年注册会计师辅导优惠套餐 转自环 球 网 校edu24ol.com

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数