2011注会《财务成本管理》辅导:第五章节(8)

第二节 证券投资组合

投资组合的期望报酬率

最优投资组合选择 投资组合的标准差

本节知识体系 风险与报酬率

考虑无风险贷出和借入资金

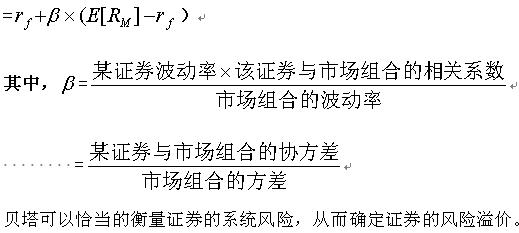

资本资产定价模型

本节具体内容:

一、最优投资组合选择

(一)投资组合的期望报酬率

投资组合的期望报酬率就是根据投资权重对投资组合中各项投资的期望报酬率加权平均。

权重是指投资组合中每项投资的价值占组合总投资价值的比重。

(二)投资组合的标准差

投资组合的方差等于组合中所有两两配对股票的报酬率的协方差与它们各自在组合中的投资权重的乘积之和。也就是说,投资组合的总体风险取决于组合中全部股票之间的总体互动。

(三)风险与报酬率:选择有效投资组合

1.由两只股票构成的投资组合

其中:A=组合中第一项资产的比重 *第一项资产的标准差SD(R1)

B=组合中第二项资产的比重 *第一项资产的标准差SD(R2)

r为相关系数

见教材例题:波动率即为标准差。(剪声音,仔细听)

(2)投资风险分散效应

①.最优投资组合需要考虑两个因素:波动率和期望报酬率

②.有效投资组合:既定波动率水平下能提供最高的期望报酬率;寻求高报酬和低风险的投资者应该投资于有效投资组合。

③.无效投资组合:如果随时都可能找到,从期望报酬率和波动率两方面考察都比现有组合更优的一个投资组合的话,我们称现有组合为无效投资组合。无效投资组合对于投资者而言不是最优的。

④.证券报酬率的相关系数越小,投资组合的曲线就越弯曲,风险分散化效应也就越强。证券报酬率之间的相关性越高,风险分散化效应就越弱,完全正相关的投资组合不具有风险分散化效应,其投资组合曲线是一条直线。

⑤.证券多头、空头

对证券正的投资,称为证券的多头。

通过卖空交易,投资者也可以对证券进行负的投资,称作“空头”。

卖空交易是投资者卖出不属于他的证券(借入证券卖出),再在约定的未来时期买回该证券以偿还原先所借证券。

3、证券市场线

股票的贝塔和它的期望报酬率之间存在着线性关系,称作证券市场线(SML)

4、资本资产定价模型结论

(1)市场组合为有效投资组合。最优的期望报酬率与波动率组合为位于资本市场线上的投资组合。

(2)证券的风险溢价和它的相对于市场的贝塔成比例,风险和必要报酬率之间由证券市场线给定。

【典型例题—多选】假设无风险报酬率为5%,市场组合的期望报酬率为12%,波动率为20%。已知M股票的波动率为30%,它与市场组合的相关系数为0.60,则下列结论正确的是( )

A M股票与市场组合的协方差为0.4

B M股票的贝塔系数为0.9

C M股票的风险溢价为6.3%

D M股票的期望报酬率为11.3%

答案:BCD

解析:M股票与市场组合的协方差

=M股票与市场组合的相关系数*M股票的波动率*市场组合的波动率

=0.6*30%*20%

=0.036

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数