注册会计师 会计 辅导讲义之:或有事项(1)

一、或有事项的概念

或有事项,是指过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定事项。常见的或有事项主要包括:未决诉讼或仲裁、债务担保、产品质量保证(含产品安全保证)、承诺、亏损合同、重组义务、环境污染整治等。其中,亏损合同、重组义务是本准则特别规定的或有事项。

对于或有事项,会计处理的思路是:根据谨慎性要求,对于或有事项涉及的“或有资产”,不能确认入账,如果很可能导致经济利益流入企业,可以披露。对于“与或有事项相关的义务”,有三种处理办法:确认入账,表内列示;不确认入账,表外披露;既不在表内反映也不在表外披露。

二、或有事项的确认与计量

1.或有事项的确认

如果与或有事项相关的义务同时符合以下3个条件,企业应将其确认为预计负债:

(1)该义务是企业承担的现时义务,而不是潜在义务。例如,在专利权使用纠纷中,判明本公司侵权了其他公司的专利权,就发生了现时义务。又如,在执行合同中,本公司违约导致对方发生经济损失,被告上法庭,因违约的事实已经发生,应承担相应的现时义务。

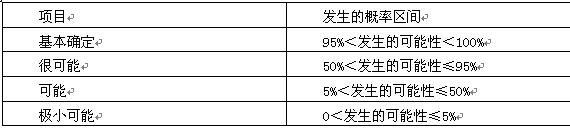

(2)履行该义务很可能导致经济利益流出企业。在对或有事项加以确认时,通常需要对其发生的概率加以分析和判断。一般情况下,发生的概率分为以下四个层次:

(3)该义务的金额能够可靠地计量。由于或有事项具有不确定性,或有事项产生的现时义务的金额也具有不确定性,需要估计。要对或有事项确认一项负债,相关现时义务的金额应能够可靠估计。

应注意的是,估计或有事项相关现时义务的金额,应当考虑下列因素:

①企业应当充分考虑与或有事项有关的风险和不确定性,并在低估和高估预计负债金额之间寻找平衡点。

②相关现时义务的金额通常应当等于未来应支付的金额。未来应支付金额与其现值相差较大的,如30年后油井或核电站的弃置费用等,应当按照未来应支付金额的现值确定。

③企业应当考虑可能影响履行现时义务所需金额的相关未来事项,如未来技术进步、相关法规出台等。

④企业不应考虑预期处置相关资产的利得。

【例1】2007年12月25日甲公司因侵犯B企业的专利权被B企业起诉,要求赔偿100万元,至12月31日法院尚未判决。甲公司经研究认为,侵权事实成立,本诉讼败诉的可能性为80%,最可能赔偿金额为60万元。则甲公司在年末会计处理如下:?

借:营业外支出 60?

贷:预计负债 60?

2.或有事项的计量

或有事项的计量主要涉及两个问题:一是最佳估计数的确定;二是预期可获得的补偿的处理。

(1)预计负债应当按照履行相关现时义务所需支出的最佳估计数进行初始计量。最佳估计数按照如下方法确定:

①所需支出存在一个连续范围,且该范围内各种结果发生的可能性是相同的,最佳估计数应当按照该范围内的中间值确定。如例1,假设甲公司认为很可能赔偿的金额在50万元―70万元之间,且该范围内各种结果发生的可能性相同,则按其中间值确定预计负债60万元。

②在其他情况下,最佳估计数应当分别下列情况处理:

a.或有事项涉及单个项目的,按最可能发生金额确定。“涉及单个项目”指或有事项涉及的项目只有一个,如一项未决诉讼、一项未决仲裁或一项债务担保等。上述例1即为单个项目。

b.或有事项涉及多个项目的,按照各种可能结果及相关概率确定(计算加权平均数)。“涉及多个项目”指或有事项涉及的项目不只一个。如在产品质量保证中,提出产品保修要求的可能有许多客户,相应地,企业对这些客户负有保修义务,应根据发生质量问题的概率及相关的保修费用计算确定应予确认的负债金额(即计算加权平均数)。

【例2】甲公司2007年销售丁产品1000万元,将在产品保修期内对发生的质量问题免费维修。按照以往经验,不发生质量问题的可能性为80%,无须支付维修费;发生较小质量问题的可能性为15%,发生较小质量问题后发生的维修费为销售收入的2%;发生较大质量问题的可能性为4%,发生较大质量问题后发生的维修费为销售收入的10%;发生严重质量问题的可能性为1%,发生严重质量问题后发生的维修费为销售收入的20%。

则2007年应计提的产品质量保证金=(1000 ×2%) ×15%+(1000 ×10%) ×4%+(1000 ×20%)×1%=3+4+2=9(万元)。甲公司的账务处理是:

借:销售费用 9

贷:预计负债――产品质量保证金 9

(2)企业清偿预计负债所需支出全部或部分预期由第三方补偿的,补偿金额只有在基本确定能够收到时才能作为资产单独确认。在确定补偿金额时应注意:

①补偿金额只有在“基本确定”能收到时予以确认,即发生的概率在95%以上时才能做账,将补偿金额计入账内。

②补偿金额应单独确认为资产,即应计入“其他应收款”科目,不能直接冲减“预计负债”。

③确认入账的金额不能超过预计负债的金额。如果确认补偿金的金额超过了预计负债的金额,将使利润出现正数,等于确认了或有资产,这违背了谨慎原则。

常见的预期可获得补偿的情况有:发生交通事故等情况时,企业通常可从保险公司获得合理的补偿;在某些索赔诉讼中,企业可通过反诉的方式对索赔人或第三方另行提出赔偿要求;在债务担保业务中,企业在履行担保义务的同时,通常可向被担保企业提出追偿要求。

【例3】2007年12月25日甲公司因侵犯B企业的专利权被B企业起诉,要求赔偿100万元,至12月31日法院尚未判决。甲公司经研究认为,侵权事实成立,本诉讼败诉的可能性为80%,最大可能赔偿金额为60万元,甲公司确认了预计负债60万元。

如果上述侵权行为是由于甲公司委托的C公司在完成该专利项目时造成侵权,甲公司已向C公司索赔80万元,基本确定能获赔50万元,则甲公司会计处理如下:?

借:其他应收款 50?

贷:营业外支出 50?

(3)企业应当在资产负债表日对预计负债的账面价值进行复核。有确凿证据表明该账面价值不能真实反映当前最佳估计数的,应当按照当前最佳估计数对该账面价值进行调整。例如,前期对未决诉讼已确认预计负债500万元,现有确凿证据表明,赔偿的金额很可能是600万元,则应将预计负债调增100万元,同时确认损失100万元;调整后预计负债为600万元。

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数