财务成本管理 辅导讲义:资本结构决策(3)

(三)根据MM定理确定投资项目的资本成本

1、使用企业当前的加权平均资本成本作为项目的资本成本(折现率),应具备两个条件:

一是项目的系统风险与企业当前资产的平均系统风险相同????等风险假设

二是企业继续采用相同的资本结构为新项目筹资????资本结构不变假设

如果不满足上述假设,企业就应当为每个项目确定一个单独的可接受标准,即以项目的资本成本作为评价标准。

项目资本成本的大小主要取决于项目的系统风险。

2、如果项目的系统风险与企业其他项目的系统风险不同,如何确定项目的资本成本?

(1)计算新项目的无杠杆资本成本(财务杠杆的卸载)

思路:运用可比公司的无杠杆资本成本估计本公司新项目的无杠杆资本成本。

参见教材255页最后一段的例题

可比企业1: 无杠杆资本成本=(1-40%)*12%+40%*6%=9.6%

可比企业2:无杠杆资本成本=(1-25%)*10.7%+25%*5.5%=9.4%

本企业新项目无杠杆资本成本=(9.6%+9.4%)/2=9.5%

(2)计算新项目的股权资本成本(财务杠杆的加载)

思路:依据MM第二定理计算

假设企业根据目标债务比率来为新项目筹资,新项目的债务筹资和股权筹资额相等。即债务与股权比率为1.预期借款税前资本成本为6%。

新项目股权资本成本= (3)计算项目的税后加权平均资本成本(借款需要用税后资本成本计算)

假设所得税税率为25%。

项目的税后加权平均资本成本=

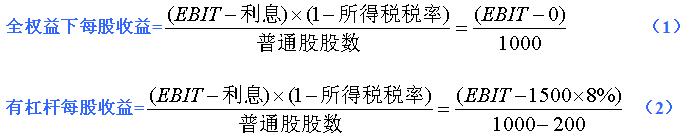

(四)杠杆和每股收益

教材例题:某全权益公司,预期明年产生的息税前利润EBIT为1000万元,不考虑公司所得税。公司当前有1000万股流通股,每股交易价格为7.5元。公司正打算以8%的利率借款1500万元,并用所借资金以每股7.5元的价格回购200万股股票,从而调整资本结构。

本题注意:

两种资本结构下每股收益相等时的EBIT计算如下:

(1)=(2)可得

每股收益相等时的息税前利润EBIT=600万元

当预期的EBIT大于600万元时,有杠杆时的EPS会更高,预期的每股收益随杠杆的增加而增加;

当预期的EBIT小于600万元时,无杠杆时的EPS会更高。

但要注意,公司预期每股收益的增加不会导致股价的增加。因为每股收益增加,风险加大,股权资本成本增加,这些效应相互抵消,结果每股股价将保持不变。

【例7-9】接上例 假设该公司的EBIT预期在未来不会增长,所有利润都将作为股利发放。用MM第一和第二定理证明,公司预期每股收益的增加不会导致股价的上升。

分析过程:

(1)没有债务,每年预期每股收益和每股股利都是1,股票价格是7.5元。根据永续年金求现值可计算:

无杠杆资本成本=1/7.5*100%=13.33%

无杠杆企业市值=7.5*1000=7500万元

(2)有债务时,根据MM第一定理:股权价值=无杠杆股权市值-债务市值=7500-1500=6000万元。

债务与股权比率=1500/6000=0.25

根据MM第二定理:

股权资本成本=13.33%+0.25*(13.33%-8%)=14.66%

企业预期每股收益1.1元,

新股价=1.1/14.66%=7.5元/股。

即资本结构的改变会提高每股收益,但并没有提高股价。

结论:

债务影响企业的每股收益和市盈率,这表明,我们无法可靠的比较资本结构不同的企业的这些财务指标。

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数