注会《审计》讲义:审计工作底稿(3)

更新时间:2011-09-20 10:08:07

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

第三节 审计工作底稿的归档

一、审计工作底稿归档工作的性质

在审计报告日后将审计工作底稿归整为最终审计档案是一项事务性的工作,不涉及实施新的审计程序或得出新的结论。

如果在归档期间对审计工作底稿做出的变动属于事务性的,注册会计师可以做出变动,主要包括:

1.删除或废弃被取代的审计工作底稿;

2.对审计工作底稿进行分类、整理和交叉索引;

3.对审计档案归整工作的完成核对表签字认可;

4.记录在审计报告日前获取的、与审计项目组相关成员进行讨论并取得一致意见的审计证据。

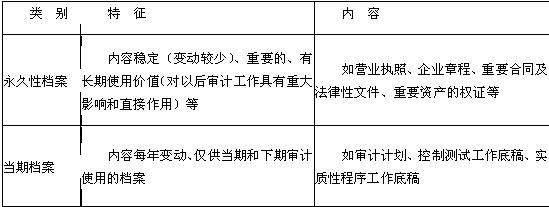

二、审计档案的结构

归整审计档案时,有些会计师事务所将审计档案分为永久性档案和当期档案。这一分类主要是基于具体实务中对审计档案使用的时间。

(一)(二)

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数