2012年战略的内部因素(3)

三、评价核心竞争力【熟悉】$lesson$

(一)评价的基础与方法

核心竞争力是建立在比较的基础上,必须相对于竞争对手而言。因此我们需要以下几种比较方法:

1.企业的自我评价。

2.行业内部比较。

3.基准分析。

4.成本驱动力和作业成本法。

5.竞争对手信息。

(二)基准分析概论与实践

1.基准对象

企业通常关注以下几个领域:(1)占用较多资金的活动。(2)能显著改善与顾客关系的活动。(3)能最终影响企业结果的活动。

2.基准类型

基准对象的不同决定了不同的基准类型,基准类型主要包括以下几种:

(1) 内部基准。

(2) 竞争性基准。

(3) 过程或活动基准。

(4) 一般基准。

(5) 顾客基准。

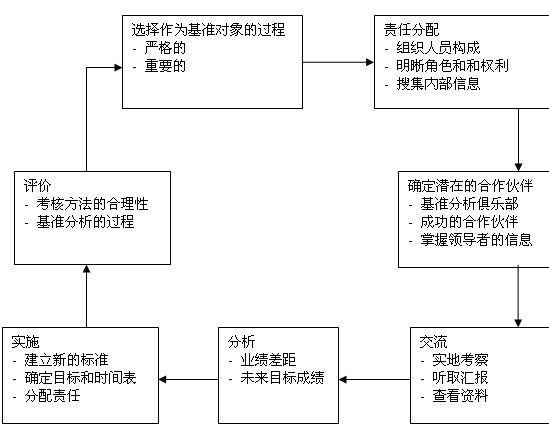

1. 基准分析练习

企业实施基准分析的具体步骤:

(三)市场竞争总论

不是所有的行业都具有相同的竞争力和竞争程度,以下是鼓励竞争的主要因素:

存在大量同质的竞争者;行业增长较慢;较高的沉没成本;缺乏产品差异化;仅靠大规模取得优势;竞争对手时常更换;较高的战略性投资;较高的退出壁垒。

典型例题:

1、[单选题]获取信息角度看,最难获取信息的基准是( )。

A顾客基准

B 内部基准

C 竞争性基准

D一般基准

【答案】C

【解析】通常竞争对手之间信息是严格保密的,不容易获取。

2、[多选题]下列各项中,属于鼓励行业竞争的主要因素有( )。(2009年真题)

A竞争对手时常更换

B行业已进入成熟期

C行业的退出壁垒较高

D企业拥有稀缺资源

【答案】ABC

【解析】竞争对手时常更换,行业已进入成熟期,行业的退出壁垒较高都属于鼓励行业竞争的因素,企业拥有稀缺资源不利于行业竞争。

注会辅导六折七日免费试听

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数