2012年财务成本管理 预习辅导:第三章节(7)

六、折现率、期间和利率的推算$lesson$

(一)折现率

折现率是指将未来的报酬折算成现值的比率。

(二)有效年利率

1、有效年利率的含义:

有效年利率是指在考虑复利效果后付出(或收到)的实际利率。简称为实际利率。

2、名义利率的含义

名义利率是指1年复利几次所给出的年利率。

计息周期利率=名义利率/复利次数

假如一年复利两次, 1年的名义利率就是4%,一个计息周期的利率就是2%(4%/2)。

3、年度百分比利率的含义

年度百分比利率主要用在银行或者金融企业中,指的是存款和贷款的年度利息百分比,是平均每年需要偿还的融资费用(包含手续费和其他贷款成本)处以贷款本金所得到的百分率。年度百分比率比放款机构收取的贷款利率稍高。

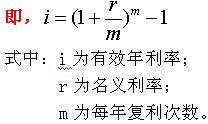

4、有效年利率的推算

(1)有效年利率与名义利率的关系式

1年复利m次,则有m个计息期,每个计息期的利率=(名义利率/m)

实际利息=本金×(1+名义利率/m)m-本金

= 本金×【(1+名义利率/m)m-1】

实际利率=1年的实际利息/本金

=(1+名义利率/m)m-1

当一年复利几次时,实际得到的利息要比按名义利率计算的利息高。

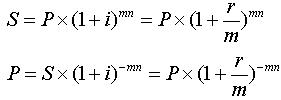

(2)复利终值和复利现值的计算

【典型例题---单选】某企业于年初存入银行10000元,假定年利息率为12%,每年复利两次.已知(F/P,6%,5)=1.3382,(F/P,6%,10)= 1.7908,(F/P,12%,5)=1.7623,(F/P,12%,10)=3.1058,则第5年末的本利和为( )元。

A. 13382 B. 17623

C. 17908 D. 31058

答案:C

解析:第5年末的本利和=10000×(F/P,6%,10)=17908(元)。

(3)有效年利率和名义利率关系

①当计息周期为1年时,名义利率与有效年利率相等;

计息周期短于1年时,有效年利率大于名义利率;

计息周期长于1年时,有效年利率小于名义利率。

②名义利率越大,计息周期越短,有效年利率与名义利率的差异就越大。

③名义利率不能完全反映资本的时间价值,有效年利率才能真正反映资本的时间价值。

【典型例题―单选】关于有效年利率和名义利率的关系,下列表述错误的是( )

A当计息周期为1年时,名义利率与有效年利率相等

B名义利率不能完全反映资本的时间价值,有效年利率才能真正反映资本的时间价值。

C计息周期短于1年时,有效年利率小于名义利率

D名义利率越大,计息周期越短,有效年利率与名义利率的差异就越大。

答案:C

解析:计息周期短于1年时,有效年利率大于名义利率

注会辅导六折七日免费试听

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数