2012年注册会计师《会计》知识点:所得税(3)

三、递延所得税资产及递延所得税负债的确认和计量

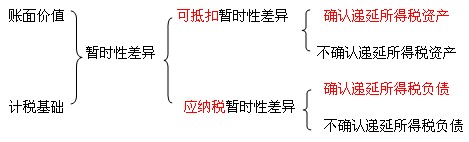

在资产负债表债务法下,对于可抵扣暂时性差异的影响额一般应确认为递延所得税资产(特殊情况不确认递延所得税资产);对于应纳税暂时性差异的影响额一般应确认为递延所得税负债(特殊情况不确认递延所得税负债)。有关过程图示如下:

(一)递延所得税资产的确认和计量

1.确认递延所得税资产的一般原则

根据谨慎原则,资产、负债的账面价值与其计税基础不同产生可抵扣暂时性差异的,在估计未来期间能够取得足够的应纳税所得额用以利用该可抵扣暂时性差异时,应当以很可能取得用来抵扣可抵扣暂时性差异的应纳税所得额为限,确认相关的递延所得税资产。应注意的是,确认递延所得税资产的同时,应调整所得税费用、资本公积或者商誉。

(1)确认递延所得税资产的同时,调整所得税费用

【例8】甲公司2010年末存货账面余额100万元,已提存货跌价准备10万元。则存货账面价值为90万元,存货的计税基础为100万元,形成可抵扣暂时性差异为10万元。假设甲公司所得税税率为25%,对于可抵扣暂时性差异可能产生的未来经济利益,应以很可能取得用来抵扣可抵扣暂时性差异的应纳税所得额为限,确认相应的递延所得税资产:

递延所得税资产=可抵扣暂时性差异×所得税税率=10×25%=2.5(万元)。在不考虑期初递延所得税资产的情况下,甲公司的账务处理是:

借:递延所得税资产 2.5

贷:所得税费用 2.5

【例9】甲公司2009年末支付100万元购入一项固定资产,预计使用年限5年,预计净残值为0,采用直线法计提折旧,税法计提折旧与会计一致。2010年末,该设备的账面余额为100万元,累计折旧20万元,如果该固定资产出现减值的迹象,经测试其可收回金额为60万元,则计提固定资产减值准备20万元后,固定资产的账面价值为60万元(100-20-20);而固定资产的计税基础为80万元(100-20),则产生可抵扣暂时性差异20万元。假设甲公司所得税税率为25%,对于可抵扣暂时性差异可能产生的未来经济利益,应以很可能取得用来抵扣可抵扣暂时性差异的应纳税所得额为限,确认相应的递延所得税资产:

递延所得税资产=可抵扣暂时性差异×所得税税率=20×25%=5(万元)。在不考虑期初递延所得税资产的情况下,甲公司的账务处理是:

借:递延所得税资产 5(将来可以少交所得税)

贷:所得税费用 5

【例10】2010年12月1日甲公司购入股票500万元,作为交易性金融资产;2010年12月31日该股票的收盘价为460万元。则该资产的账面价值为460万元,其计税基础为500万元,产生可抵扣暂时性差异40万元。甲公司所得税税率为25%,对于可抵扣暂时性差异可能产生的未来经济利益,应以很可能取得用来抵扣可抵扣暂时性差异的应纳税所得额为限,确认相应的递延所得税资产:

递延所得税资产=可抵扣暂时性差异×所得税税率=40×25%=10(万元)。在不考虑期初递延所得税资产的情况下,甲公司的账务处理是:

借:递延所得税资产 10

贷:所得税费用 10

【例11】甲公司2010年预计负债账面金额为100万元(预提产品保修费用),假设产品保修费用在实际支付时抵扣,该预计负债计税基础为0万元(负债账面价值100-其在未来期间计算应税利润时可予抵扣的金额100)。因此,预计负债账面价值100万元与计税基础0的差额,形成暂时性差异100万元;因负债的账面价值大于其计税基础,形成可抵扣暂时性差异。假设甲公司所得税税率为25%,对于可抵扣暂时性差异可能产生的未来经济利益,应以很可能取得用来抵扣可抵扣暂时性差异的应纳税所得额为限,确认相应的递延所得税资产:

递延所得税资产=可抵扣暂时性差异×所得税税率=100×25%=25(万元)。在不考虑期初递延所得税资产的情况下,甲公司的账务处理是:

借:递延所得税资产 25

贷:所得税费用 25

【例12】甲公司2010年发生亏损400万元,假设可以由以后年度税前弥补,所得税税率为25%,则对于能够结转以后年度的未弥补亏损,应视同可抵扣暂时性差异,以很可能获得用来抵扣该部分亏损的未来应纳税所得额为限,确认相应的递延所得税资产:

递延所得税资产=可抵扣暂时性差异×所得税税率=400×25%=100(万元)

在不考虑期初递延所得税资产的情况下,甲公司的账务处理是:

借:递延所得税资产 100

贷:所得税费用 100

(2)确认递延所得税资产的同时,调整资本公积

与直接计入所有者权益的交易或事项相关的可抵扣暂时性差异,相应的递延所得税资产应计入所有者权益(资本公积―其他资本公积)。如因可供出售金融资产公允价值下降而应确认的递延所得税资产,应该调整资本公积(其他资本公积)。

【例13】甲公司持有丙公司股票,作为可供出售金融资产。购买该股票时的公允价值为300万元,2010年末,该股票的公允价值为260万元。则资产账面价值260万元与资产计税基础300万元之间的差额,形成可抵扣暂时性差异,应确认相应的递延所得税资产(假设甲公司所得税税率为25%),同时增加资本公积:

递延所得税资产=可抵扣暂时性差异×所得税税率=40×25%=10(万元)。甲公司的账务处理是:

借:递延所得税资产 10

贷:资本公积――其他资本公积 10

(-40+10=-30)

(3)确认递延所得税资产的同时,调整商誉

非同一控制下的企业合并中,按照会计规定确定的合并中取得各项可辨认资产、负债的账面价值与其计税基础之间形成可抵扣暂时性差异的,应确认相应的递延所得税资产,同时调整合并中应予确认的商誉。参见后面例17。

2.不确认递延所得税资产的特殊情况

某些情况下,如果企业发生某项交易或事项不是企业合并,并且交易发生时既不影响会计利润也不影响应纳税所得额,且该项交易中产生的资产、负债的初始确认金额与其计税基础不同,产生可抵扣暂时性差异的,准则规定在交易或事项发生时不确认相应的递延所得税资产。如果确认递延所得税资产,则初始确认成本就变了,违背了历史成本原则,所以不能确认。

【例14】甲公司进行新产品开发,在开发阶段发生的可以资本化的支出为200万元,形成无形资产账面价值200万元;按照税法规定,可以按照无形资产历史成本的150%摊销,其计税基础为300万元(200×150%),故产生可抵扣暂时性差异100万元。如果确认递延所得税资产,则应借记“递延所得税资产25万元”,贷记“无形资产25万元”,无形资产账面价值为175万元(200-25),违背了历史成本原则,故不确认递延所得税资产。

3.递延所得税资产的计量

(1)递延所得税资产应采用可抵扣差异转回期间适用的所得税税率为基础计算确定。无论可抵扣暂时性差异转回期间如何,相关的递延所得税资产不要求折现。

(2)资产负债表日应对递延所得税资产进行复核,并可能调增或调减递延所得税资产。

①如果未来期间很可能无法取得足够的应纳税所得额用以利用可抵扣暂时性差异带来的利益,应当减记递延所得税资产的账面价值(递延所得税资产计提减值)。减记的递延所得税资产,除原确认时记入所有者权益的,其减记金额亦应记入所有者权益外,其他的情况均应增加所得税费用。

②因无法取得足够的应纳税所得额利用可抵扣暂时性差异减记递延所得税资产账面价值的,以后期间根据新的环境和情况判断能够产生足够的应纳税所得额利用可抵扣暂时性差异,使得递延所得税资产包含的经济利益能够实现的,应相应恢复递延所得税资产的账面价值。

2012年注册会计师考试招生简章 2011年注册会计师考后交流及真题分享

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数