2012年注册会计师考试《审计》预习:第一章

更新时间:2012-10-30 09:43:42

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

一、注册会计师审计的起源与发展

|

时间 |

16世纪(意大利、起源) |

18世纪―20世纪初(英国、形成) |

20世纪初―30年代 |

30年代(经济危机)后 |

近些年 |

|

审计目的 |

查账、公正 |

查错防弊 |

主要判断信用状况 |

主要对财务报表发表意见 |

主要对财务报表发表意见 |

|

审查内容 |

会计账目 |

会计账目 |

资产负债表 |

全部财务报表及财务资料 |

全部财务报表及财务资料 |

|

审计方法 |

详细审计 |

详细审计 |

初步转向抽样审计 |

测试内部控制制度,广泛采用抽样审计 |

风险导向审计 |

|

使用人 |

股东 |

股东 |

债权人、股东 |

社会公众 |

社会公众 |

二、审计的含义

(一)概念

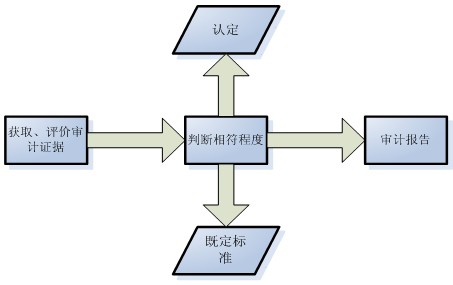

审计是一个系统化过程,即通过客观地获取和评价有关经济活动与经济事项认定的证据,以证实这些认定与既定标准的符合程度,并将结果传达给有关使用者。

(二)作用

注册会计师审计通过提高财务信息的可信度,降低财务报表使用者的信息风险,而提供一种保证服务。

三、种类

审计按目的和内容不同分为:财务报表审计、经营审计和合规性审计。

1.财务报表审计是注册会计师通过执行审计工作,对财务报表是否按照适用的财务报告编制基础发表审计意见。

2.经营审计是注册会计师为了评价被审计单位经营活动的效果和效率,而对其经营程序和方法进行的审计。

3.合规性审计是注册会计师确定被审计单位是否遵循了特定的法律、法规、程序或规则,或者是否遵守将影响经营或报告的合同的要求。

四、审计方法

|

|

目的 |

方法 |

优点 |

|

账项基础审计 |

防止和发现错误与舞弊 |

对会计凭证和账簿进行详细检查 |

|

|

制度基础审计 |

鉴证报表的合法性、公允性 |

在评价内部控制基础上的抽样 |

提高了效率 |

|

风险导向审计 |

鉴证报表的合法性、公允性 |

在评估报表重大错报风险的基础上,设计并执行有针对性的测试程序,以合理发现重大错报 |

1.原审计模型:审计风险=固有风险×控制风险×检查风险

现审计模型:审计风险=重大错报风险×检查风险

2.从理论上解决了注册会计师以制度为基础采用抽样审计的随意性,又解决了审计资源的分配问题,要求注册会计师将审计资源分配到最容易导致财务报表出现重大错报的领域。 |

2012年注册会计师考试招生简章 2012年注册会计师考后交流及真题分享

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数