2014注会考试《税法》第一章:税收立法权和执法权

2014年注册会计师考试备考已开始。环球网校建议2014级考生尽早投入到预习状态中!如果您在学习过程中遇到任何疑问,欢迎您登录环球网校注册会计师频道随时与老师、广大考生朋友们一起交流!下面是《税法》知识点,以便更好的提高效率,随后还会有经典试题与备考技巧,敬请期待!

税收立法权和执法权

一、税收管理体制的概念

是在各级国家机构之间划分税权的制度或制度体系。税收管理权限按大类可划分为税收立法权和税收执法权。

二、税收立法权

(一)税收立法权划分的种类

第一,可以按照税种类型的不同来划分。

第二,可以根据任何税种的基本要素来划分。

第三,可以根据税收执法的级次来划分――我国的税收立法权的划分就是属于此种类型。

(二)我国税收立法权划分的现状

第一,中央税、中央与地立共享税以及全国统一实行的地方税的立法权集中在中央,以保证中央政令统一,维护全国统一市场和企业平等竞争。

第二,依法赋予地方适当的地方税收立法权。

三、税收执法权

税收执法权具体包括:税款征收管理权、税务稽查权、税务检查权、税务行政复议裁决权及其他税务管理权(税务行政处罚)。

(一)税款征收权

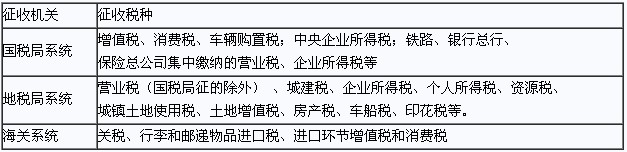

1.税务机构设置和税收征管范围划分

【提示】自2009年1月1日起,新增企业所得税纳税人中,应缴纳增值税的企业,其企业所得税由国税局管理;应缴纳营业税的企业,其企业所得税由地税局管理。

2.中央政府与地方政府税收收入划分

(1)中央政府固定收入包括:消费税(含进口环节海关代征的部分)、车辆购置税、关税、海关代征的进口环节增值税等。

(2)地方政府固定收入包括:城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、契税。

(3)中央政府与地方政府共享收入包括――4大税3小税:

增值税、营业税和城市维护建设税(铁道部、各银行总行、各保险总公司集中缴纳的部分归中央政府,其余部分归地方政府)、企业所得税、个人所得税、资源税(海洋石油企业缴纳的部分归中央政府,其余部分归地方政府)、证券交易的印花税。

(二)税务检查权

(三)税务稽查权

(四)税务行政复议裁决权

(五)其他税收执法权――其中主要的有税务行政处罚权等

税务行政处罚的种类:

应当有警告(责令限期改正)、罚款、停止出口退税权、没收违法所得、收缴发票或者停止发售发票、提请吊销营业执照、通知出境管理机关阻止出境等。

如果您在此过程中遇到任何疑问,请登录环球网校注册会计师频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐:

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数