2014年注会考试《会计》第五章:固定资产处置会计处理

更新时间:2013-12-31 11:14:50

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

摘要 2014年注会考试《会计》第五章:固定资产处置会计处理

2014年注册会计师考试备考已开始。环球网校建议2014级考生尽早投入到预习状态中!如果您在学习过程中遇到任何疑问,欢迎您登录环球网校注册会计师频道随时与老师、广大考生朋友们一起交流!下面是《会计》知识点,以便更好的提高效率,随后还会有经典试题与备考技巧,敬请期待!

固定资产处置会计处理

固定资产的账面价值是固定资产成本扣减累计折旧和固定资产减值准备后的金额。

企业出售、转让、报废固定资产或发生固定资产毁损,应当将处置收入扣除账面价值和相关税费后的金额计入当期损益。

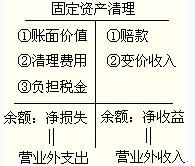

固定资产清理科目核算的内容:

借方主要核算:

(1)清理时点固定资产的账面价值;

(2)清理过程中发生的清理费用;

(3)固定资产清理过程中应负担的税金。

贷方主要核算:

(1)取得的各项赔偿;

(2)清理过程中变价收入(残值收入)。

固定资产清理如果是贷方余额,则表示清理净收益,应将其转入营业外收入,分录为:

借:固定资产清理

贷:营业外收入

固定资产清理如果是借方余额,则表示清理净损失,应将其转入营业外支出,分录为:

借:营业外支出

贷:固定资产清理

如果您在此过程中遇到任何疑问,请登录环球网校注册会计师频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐:

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数