2014年注册会计师《审计》第六章:审计风险

2014年注册会计师考试备考已开始。如果您在学习过程中遇到任何疑问,欢迎您登录环球网校注册会计师频道随时与老师、广大考生朋友们一起交流!下面是《审计》知识点,以便更好的提高效率,随后还会有经典试题与备考技巧,敬请期待!

审计风险

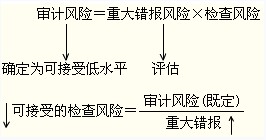

审计风险含义:是指财务报表存在重大错报时注册会计师发表不恰当审计意见的可能性。

审计风险取决于重大错报风险和检查风险。

注意:第一,审计风险是客观存在的,注册会计师只要审计财务报表,就存在发表不恰当审计意见的可能性;第二,审计业务是一种保证程度高的鉴证业务,注册会计师的审计过程就是将审计风险降至可接受的低水平的过程,以使注册会计师能够合理保证所审计财务报表不含有重大错报。

(一)重大错报风险

重大错报风险是指财务报表在审计前存在重大错报的可能性。重大错报风险与被审计单位的风险相关,且独立存在于财务报表的审计中。在设计审计程序以确定财务报表整体是否存在重大错报时,注册会计师应当从财务报表层次和各类交易、账户余额和披露认定层次方面考虑重大错报风险。

1.两个层次的重大错报风险

财务报表层次重大错报风险与财务报表整体存在广泛联系,可能影响多项认定。此类风险通常与控制环境有关。

注册会计师同时考虑各类交易、账户余额和披露认定层次的重大错报风险,考虑的结果直接有助于注册会计师确定认定层次上实施的进一步审计程序的性质、时间安排和范围。

2.固有风险和控制风险

认定层次的重大错报风险又可以进一步细分为固有风险和控制风险。

固有风险是指假设不存在相关的内部控制之前,某类交易、账户余额或披露的某一认定易于发生错报的可能性,无论该错报单独考虑,还是连同其他错报构成重大错报。

某些类别的交易、账户余额和披露及其认定,固有风险较高。

控制风险是指某类交易、账户余额或披露的某一认定发生错报,无论该错报单独考虑,还是连同其他错报构成重大错报,而该错报没有被企业的内部控制及时防止、发现和纠正的可能性。控制风险取决于财务报表编制有关的内部控制的设计和运行的有效性。由于控制的固有局限性,某种程序的控制风险始终存在。

需要特别说明的是,由于固有风险和控制风险不可分割地交织在一起,有时无法单独进行评估,审计准则通常不再单独提到固有风险和控制风险,而只是将两者合并称为“重大错报风险”。

(二)检查风险

检查风险是指如果存在某一错报,该错报单独或连同其他错报可能是重大的,注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险。

检查风险取决于审计程序设计的合理性和执行的有效性。由于注册会计师通常并不对所有的交易、账户余额和披露进行检查,以及其他原因,检查风险不可能降低为零。其他原因包括注册会计师可能选择了不恰当的审计程序、审计过程执行不当,或者错误解读了审计结论。这些因素可以通过适当计划、在项目组成员之间进行恰当的职责分配、保持职业怀疑态度以及监督、指导和复核项目组成员执行的审计工作得以解决。

(三)检查风险与重大错报风险的反向关系

在既定的审计风险水平下,可接受的检查风险水平与认定层次重大错报风险的评估结果呈反向关系。评估的重大错报风险越高,可接受的检查风险越低;评估的重大错报风险越低,可接受的检查风险越高。

如果您在此过程中遇到任何疑问,请登录环球网校注册会计师频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐:

2014年注会考试《审计》第六章:具体审计计划以及计划的更改

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数