2014年注册会计师《财务成本管理》第二章:杜邦分析体系

更新时间:2014-02-21 11:21:40

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

摘要 2014年注册会计师《财务成本管理》第二章:杜邦分析体系又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率之间的内在联系,对企业财务状况和经营成果进行综合系统评价的方法。

2014年注册会计师考试备考已开始。如果您在学习过程中遇到任何疑问,欢迎您登录环球网校注册会计师频道随时与老师、广大考生朋友们一起交流!下面是《财务成本管理》知识点,以便更好的提高效率,随后还会有经典试题与备考技巧,敬请期待!

杜邦分析体系

杜邦分析体系:又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率之间的内在联系,对企业财务状况和经营成果进行综合系统评价的方法。

该体系是以权益净利率为龙头,以资产净利率和权益乘数为核心,重点揭示企业获利能力及权益净利率的影响,以及各相关指标间的相互作用关系。因其最初由美国杜邦公司成功应用,所以得名。

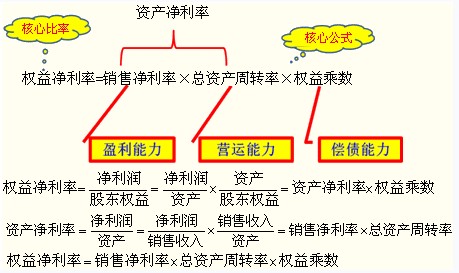

(一)传统财务分析体系的核心比率和核心公式

(二)分析框架(层次分析)与分析方法(主要是因素分析)

【提示】

(1)注意掌握杜邦体系与因素分析法的结合

(2)客观题中注意权益乘数与资产负债率、产权比率之间的关系。比如采用反向计算命题技巧时, 不求权益乘数,而要求计算资产负债率或产权比率等。

(3)涉及资产负债表的数据,要保持一致。同时使用期末数或同时使用平均数。

(三)传统分析体系的局限性

1.计算总资产净利率的“总资产”与“净利润”不匹配

总资产净利率=净利润/总资产

2.没有区分经营活动和金融活动损益

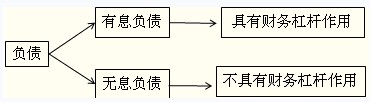

3.没有区分金融负债与经营负债。

如果您在此过程中遇到任何疑问,请登录环球网校注册会计师频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐:

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数