注册会计师考试《会计》考点:已宣告但尚未发放的现金股利或利润的处理

更新时间:2014-08-13 13:37:40

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

摘要 注册会计师考试《会计》考点:已宣告但尚未发放的现金股利或利润的处理

热点专题:机考练习系统入口

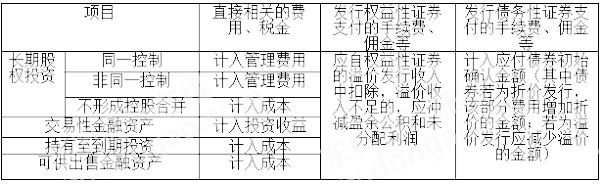

投资成本中包含的已宣告但尚未发放的现金股利或利润的处理

企业无论以何种方式取得长期股权投资,取得投资时,对于支付的对价中包含的应享有被投资单位已经宣告但尚未发放的现金股利或利润应确认为应收项目,不构成取得长期股权投资的初始投资成本。

与投资有关的相关费用会计处理如下表所示:

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数