注册会计师考试《税法》考点:增值税制度的建立

更新时间:2014-08-18 13:53:03

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

摘要 注册会计师考试《税法》考点:增值税制度的建立

热点专题:机考练习系统入口

增值税制度的建立

1954年法国成功地推行增值税后,对欧洲和世界各国都产生了重大影响。到2005年,世界上已有140多个国家和地区实行了增值税。

(一)我国增值税制度的建立

我国于1979年引进、试点增值税,征税范围也仅选择了机器机械和农业机具两个行业以及自行车、缝纫机、电风扇三种产品。1984年10月结合国营企业第二步利改税对原工商税进行了改革,将其划分为产品税、增值税和营业税。1994年对原有的增值税进行了全面、彻底的改革,按照国际通行的做法建立了规范化的“生产型增值税”,并以增值税改革为核心建立了新的流转税制格局。

1994年建立的新的流转税法格局:

新流转税法以实行全面的“增值税”为主,在征收“增值税”基础上选择少数消费品交叉征收“消费税”,对不实行增值税的劳务交易征收“营业税”的新的流转税法格局。

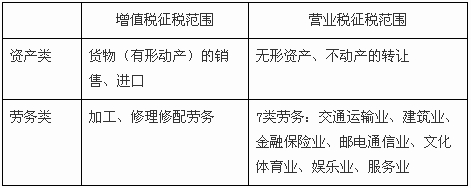

1994年税制改革后,增值税的征税范围包括货物的生产、批发、零售和进口四个环节,此外还包括加工劳务和修理修配劳务,对第三产业的各种服务业,转让无形资产和销售不动产征收营业税,形成的货物流通环节征收增值税,服务流通环节征收营业税的流转环节“两税”并存的局面。

1994年建立的流转税法格局图示:

(二)2009年我国增值税的“转型”改革

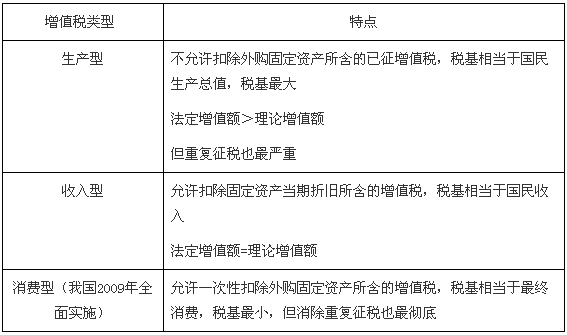

增值税按对外购固定资产处理方式的不同,可划分为生产型增值税、收入型增值税和消费型增值税。

最新资讯

- 考后复盘:2024年注册会计师各科考情分析汇总2024-08-29

- 2024年注册会计师财管考前考点突击:第十九章业绩评价2024-08-20

- 考前专项练习!2024年cpa财务成本管理易考点:第十八章责任会计2024-08-19

- 2024年注会财务成本管理知识点总结和真题练习:第十七章全面预算2024-08-18

- 2024年注会财务成本管理重点章节:第十六章短期经营决策2024-08-17

- 2024年注会战略易考点及考前专项练习:第八章企业面对的主要风险与应对2024-08-16

- 专项练习!2024年注会财务管理高频考点:第十五章本量利分析2024-08-16

- 考前提分!2024年cpa战略考试易考点:第七章风险管理的流程、体系与方法2024-08-15

- 考前回顾!2024年注会财务管理重点及真题练习:第十四章作业成本法2024-08-15

- 2024年注册会计师财管考前重点回顾:第十三章标准成本法2024-08-15

打卡人数

打卡人数