2010注税《税法二》预习:应纳税额的计算(3)

更新时间:2010-01-15 09:42:45

来源:|0

浏览

浏览 收藏

收藏

税务师报名、考试、查分时间 免费短信提醒

3.雇佣单位将部分工资、薪金上交派遣单位的费用扣除。

对于可以提供有效合同或有关凭证,能够证明其工资、薪金所得的一部分按有关规定上交派遣(介绍)单位的,可以扣除其实际上交的部分,按其余额计征个人所得税。转自环 球 网 校edu24ol.com

例:李某为某中方单位派往外资企业的雇员,2009年外资企业每月应向李某支付工资8000元,按照李某与中方派遣单位签订的合同,外资企业将应付李某工资的10%上交给派遣单位,并提供有效凭证。李某每月应缴纳个人所得税( )元。

A.500

B.645

C.665

D.675

【答案】C

【解析】雇佣单位可以减除费用,并可以扣除上交派遣单位的部分;兼职取得的收入,按照“劳务报酬所得”征收个人所得税。吴某每月应缴纳个人所得税=(8000-8000×10%-2000)×20%-375=665(元)

4.境内、境外分别取得工资、薪金所得的费用扣除。

分别来自境内和境外的,应分别减除费用后计算纳税。

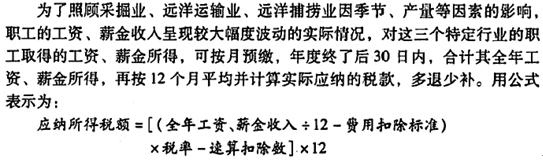

5.特定行业职工取得的工资、薪金所得的费用扣除。(了解)

特定行业职工取得工资、薪金所得的计税方法

平时按月正常计税,但是视为预缴;

年终后30日内汇算清缴。

汇算清缴思路:全年总收入——月平均收入——月平均计税所得——月平均税额——按照月平均税额状况推算全年税额——与已预缴税额比较,多退少补。

编辑推荐

最新资讯

- 2024年税务师考试考前十页纸,考前再看一眼!2024-11-01

- 2024年税务师考试思维导图:增值税2024-10-30

- 税务师18个税种思维导图,速来下载领取2024-10-29

- 2024年税务师考试《财务与会计》公式汇总(共182个)2024-10-29

- 2024年注册税务师《税法二》公式汇总,考前强化记忆2024-10-29

- 考前小抄:2024年税务师3科公式汇总及18个税种思维导图2024-10-29

- 2024年税务师《税法一》重要公式汇总(含对应教材页码)2024-10-29

- 2024年税务师考前几页纸,助力冲刺抢分2024-10-24

- 2024年税务师考前极简讲义5科汇总,攻克重点2024-10-18

- 2024年税务师《涉税服务实务》考前19个考点速记2024-10-18

打卡人数

打卡人数