2010年注册税务师《税法一》资源税资料详解(1)

更新时间:2010-02-03 10:25:34

来源:|0

浏览

浏览 收藏

收藏

税务师报名、考试、查分时间 免费短信提醒

一、资源税的概念

资源税是对在我国境内开采应税矿产品及生产盐的单位和个人,就其应税资源销售数量或自用数量为课税对象而征收的。

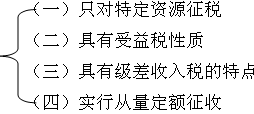

二、资源税的特点

【应用举例???08多选】我国现行资源税的特点有( )。

A.具有受益税性质 B.具有行为税性质

C.实行从量定额征收 D.只对特定资源征税

E.具有级差收入税的特点

答案:ACDE

三、资源税的立法原则

普遍征收

级差调节

【应用举例???06单选】根据现行资源税规定,下列说法错误的是( )。

A.我国目前的资源税具有受益税性质

B.资源税的立法原则充分体现了级差调节

C.资源税实行从量定额征收

D.资源税征税范围包括矿产品和水资源

答案:D

第二节 纳税人与扣缴义务人

一、纳税人

在中华人民共和国境内开采应税矿产品或者生产盐的单位和个人,为资源税的纳税人。

二、扣缴义务人

以收购未税矿产品的单位为资源税的扣缴义务人,具体包括 独立矿山、联合企业及其他收购未税矿产品的单位。

编辑推荐

最新资讯

- 2024年税务师财务与会计公式汇总,背会就是分2024-09-24

- 2024年税务师涉税实务考试高频考点:第九章其他涉税专业服务2024-09-22

- 2024年税务师实务常考知识点:第八章其他税务事项代理服务2024-09-21

- 2024年税务师《税法二》各章高频考点,考前突击背诵2024-09-20

- 2024年税务师《税法一》各章高频考点汇总2024-09-20

- 2024年税务师背诵版高频考点免费下载,可打印pdf版2024-09-19

- 税务师税法二计算公式总结!需要多记多练2024-09-19

- 税务师考试税法一公式,考前一定要牢记2024-09-18

- 2024年税务师考试重要知识点总结,高频考点在这里2024-09-18

- 2024税务师实务考试高频考点:第七章税务咨询服务2024-09-15

打卡人数

打卡人数