2010税务代理实务:建账建制代理记账实务(1)

第一节 代理建账建制适用范围与基本要求

一、 代理建账建制的适用范围

1、有固定经营场所的个体、私营经济业户;

2、名为国有或集体实为个体、私营经济业户;

3、个人租赁、承包经营企业。

对于经营规模小、确无建账能力的业户,经县以上税务机关批准,可暂不建账或不设置账簿。

二、代理建账建制的基本要求

(一)复式账建账建制的基本要求 转自环球网校edu24ol.com

1、个体工商户具备下列条件的应建立复式账:

(1)2人(含2人)以上合伙经营且注册资金达到10万元以上

(2)请帮工5人(含5人)以上

(3)从事应税劳务月营业额在15000元以上或者月销售收入在30000元以上者

(4)省级税务机关确定应设置复式账的其他情形

建立复式账的个体工商户应国家税务总局《个体工商户会计制度(试行)》规定设置总分类账、明细分类账、日记账等,如实记载财务收支情况。成本、费用的列支标准依照国家税务总局《个体工商户个人所得税计税办法(试行)》中的规定执行。

第二节 代理建账的基本内容与操作规范

(一)代建个体工商户会计制度

1、代建个体工商户复式账会计制度

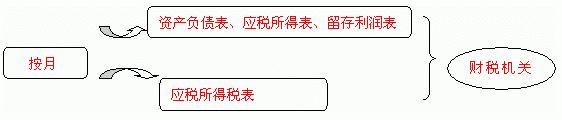

按月编制资产负债表、应税所得表和留存利润表,报送主管财税机关。

2、代建个体工商户简易账会计制度

按月编制应税所得表,向主管财政、税务机关报送。

注意比较两者异同:

(二)代建个体工商户财务制度

长期以来,个体、私营业户税款征收的基本方法是定期定额。

1.收入确认是按权责发生制的原则,确认从事生产经营以及与此相关活动所取得的各项收入。

2.成本列支范围是个体户从事生产经营所发生的各项直接支出和应计入成本的间接费用。

注意:支付给生产经营从业人员的工资中不得包含业主的工资,业主的工资不得从应纳税所得额中扣除。

5.下列税前不允许扣除的各项支出,要从成本费用中剔除

(1)资本性支出,包括为购置和建造固定资产、无形资产以及其他资产的支出,对外投资的支出;

(2)被没收的财物支付的罚款;

(3)缴纳的个人所得税以及各种税收的滞纳金、罚款;

(4)各种赞助支出;

(5)自然灾害或者意外事故损失有赔偿的部分;

(6)分配给投资者的股利;

(7)用于个人和家庭的支出;(特有的)

(8)与生产经营无关的其他支出;

(9)国家税务总局规定不准扣除的其他支出。

最新资讯

- 2024年税务师考试考前十页纸,考前再看一眼!2024-11-01

- 2024年税务师考试思维导图:增值税2024-10-30

- 税务师18个税种思维导图,速来下载领取2024-10-29

- 2024年税务师考试《财务与会计》公式汇总(共182个)2024-10-29

- 2024年注册税务师《税法二》公式汇总,考前强化记忆2024-10-29

- 考前小抄:2024年税务师3科公式汇总及18个税种思维导图2024-10-29

- 2024年税务师《税法一》重要公式汇总(含对应教材页码)2024-10-29

- 2024年税务师考前几页纸,助力冲刺抢分2024-10-24

- 2024年税务师考前极简讲义5科汇总,攻克重点2024-10-18

- 2024年税务师《涉税服务实务》考前19个考点速记2024-10-18

打卡人数

打卡人数