2010注税《税法二》辅导:应纳税额的计算(3)

4.境内、境外分别取得工资、薪金所得的费用扣除。

分别来自境内和境外的,应分别减除费用后计算纳税。

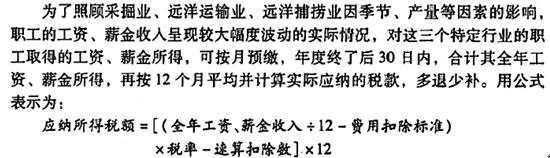

5.特定行业职工取得的工资、薪金所得的费用扣除。(了解)

特定行业职工取得工资、薪金所得的计税方法

平时按月正常计税,但是视为预缴;

年终后30日内汇算清缴。转自环球网校edu24ol.com

汇算清缴思路:全年总收入——月平均收入——月平均计税所得——月平均税额——按照月平均税额状况推算全年税额——与已预缴税额比较,多退少补。

例题:

|

月份 |

工资收入 |

预缴税款 |

|

1 |

1000 |

0 |

|

2 |

1200 |

0 |

|

3 |

1200 |

0 |

|

4 |

1000 |

0 |

|

5 |

1000 |

0 |

|

6 |

2500 |

65 |

|

7 |

2500 |

65 |

|

8 |

2500 |

65 |

|

9 |

2800 |

65 |

|

10 |

2800 |

0 |

|

11 |

6500 |

0 |

|

12 |

6800 |

0 |

|

合计 |

31800 |

260 |

8.两处以上取得工资薪金收入的情况。

2008年 CTA

53对我国远洋运输船员2007年度的工资、薪金计算缴纳个人所得税时,应遵循的规定有 ( )。

A.计算应纳税所得额时扣除1600元的费用

B.计‘算应纳税所得额时扣除4800元的费用

C.适用按年计算、分月预缴的方式计征个人所得税

D.船员的伙食补贴不计入其应纳税工资、薪金收入

E.按照年薪制即全年一次性奖金的方法计征个人所得税

答案:BCD

【解析】对采掘业、远洋运输业、远洋捕捞业的职工工资,采取按年计算、分月预缴方 式计征个人所得税;年度终后30日内,合计其全年工资、薪金所得,再按12月平均并计算实际应纳税款,多退少补。在统一扣除1600费用的基础上,准予再扣除税法规定的附加减除费用标准。由于船员的伙食费统一用于集体用餐,不发给个人,故允许该项补贴不计入船员个人的应税工资、薪金收入。

6.个人取得公务交通、通讯补贴收入的扣除标准。

个人取得的公务交通、通信补贴收入,扣除一定标准的公务费用后,按照“工资、薪金”所得项目计征个人所得税。

最新资讯

- 2024年税务师考试考前十页纸,考前再看一眼!2024-11-01

- 2024年税务师考试思维导图:增值税2024-10-30

- 税务师18个税种思维导图,速来下载领取2024-10-29

- 2024年税务师考试《财务与会计》公式汇总(共182个)2024-10-29

- 2024年注册税务师《税法二》公式汇总,考前强化记忆2024-10-29

- 考前小抄:2024年税务师3科公式汇总及18个税种思维导图2024-10-29

- 2024年税务师《税法一》重要公式汇总(含对应教材页码)2024-10-29

- 2024年税务师考前几页纸,助力冲刺抢分2024-10-24

- 2024年税务师考前极简讲义5科汇总,攻克重点2024-10-18

- 2024年税务师《涉税服务实务》考前19个考点速记2024-10-18

打卡人数

打卡人数