2010年注税《财务与会计》:流动资产(1)

更新时间:2010-06-01 10:30:57

来源:|0

浏览

浏览 收藏

收藏

税务师报名、考试、查分时间 免费短信提醒

第一节 货币资金的核算

一、 现金的核算

《现金管理暂行条例》对现金收支业务的规定。

二、银行存款的核算

1.银行存款结算账户

基本存款账户

一般存款账户

专用存款账户

临时存款账户

关注;企业工资、奖金等现金的支取,只能通过基本存款账户办理。

2.转账结算方式

关注:银行汇票、商业汇票

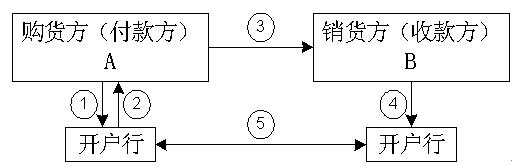

(1) 银行汇票转自环球网校edu24ol.com

A:委托银行签发银行汇票时①,借:其他货币资金

贷:银行存款

持票购料时②,借:材料采购/原材料

应交税费——应交增值税(进项税额)

贷:其他货币资金

B:销货,收到银行汇票④,借:银行存款

贷:主营业务收入

应交税费——应交增值税(销项税额)

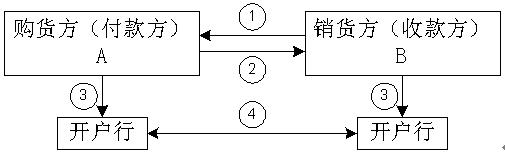

(2)商业汇票

A:购货签发并承兑商业汇票时③,借:材料采购/原材料

应交税费——应交增值税(进项税额)

贷:应付票据

B:销货,收到商业汇票③,借:应收票据

贷:主营业务收入

应交税费——应交增值税(销项税额)

最新资讯

- 2025年税务师考试各科重难点汇总2025-02-17

- 2025年税务师税务实务重难点章节汇总2025-02-16

- 免费领取:2025年税务师涉税法律重难点各章汇总2025-02-14

- 2025年税务师财务与会计重难点汇总,可下载2025-02-14

- 下载:2025年税务师《税法二》重难点各章汇总2025-02-14

- 2025年税务师《税法一》重难点各章汇总2025-02-14

- 2024年税务师考试考前十页纸,考前再看一眼!2024-11-01

- 2024年税务师考试思维导图:增值税2024-10-30

- 税务师18个税种思维导图,速来下载领取2024-10-29

- 2024年税务师考试《财务与会计》公式汇总(共182个)2024-10-29

打卡人数

打卡人数