2010年注税《财务与会计》:流动资产(7)

第四节 外币业务的核算

一、外币业务的账务处理

外币业务核算的基本程序

教材P125例17

【例题13】

(2008年)甲公司的记账本位币为人民币。20×7年12月18日,甲公司以每股5美元的价格购入丁公司B股10 000股作为交易性金融资产,当日即期汇率为l美元=7.2元人民币。20×7年12月31日,丁公司股票收盘价为每股6.5美元,当日即期汇率为1美元=7.1元人民币。假定不考虑相关税费,则20×7年12月31日甲公司应确认( )。

A.公允价值变动损益10l 500元转自环球网校edu24ol.com

B.财务费用(汇兑收益)一101 500元 ’

c.公允价值变动损益105 000元,财务费用(汇兑损失)6 500元

D.投资收益106 500元,财务费用(汇兑损失)5 000元

【答案】A 、

【解析】交易性金融资产属于以公允价值计量的外币非货币性项目,采用公允价值确定日的即期汇率折算,折算后的记账本位币金额与原记账本位币金额的差额,作为公允价值变动(含汇率变动)处理计入当期损益,应计入公允价值变动损益的金额:10 000*6.5×7.1—10 000×5 x7.2=101 500(元),故选项A正确。本题目考核的是第8章“外币交易性金融资产公允价值变动”的计算。

二、外币兑换业务

(1)企业把外币卖给银行

(2)向银行购汇

汇兑损益的产生:

(1)平时外币兑换业务

(2)期末时对"外币账户"调整时

在计算某一期间汇兑损益时,不要漏掉平时外币兑换业务产生的汇兑损益。

【例题14】

某企业外币业务采用发生时的市场汇率核算。该企业本月月初持有30000美元,月初市场汇率为1美元=8.3元人民币。本月10日将其中的10000美元售给中国银行,当日中国银行美元买入价为1美元=8.20元人民币,市场汇率为1美元=8.24元人民币。企业售出该笔美元时应确认的汇兑收益为( )元。

A.-1000 B.-600 C.-400 D.0

【答案】C

【解析】10000×(8.20-8.24)=-400元

三、外币借款业务

四、外币交易业务

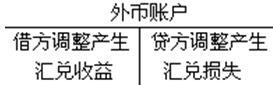

期末记账本位币调整后余额-调整前余额:

若为正数,在外币账户正常余额方向调整(资产账户,借方;负债类账户,贷方);

若为负数,在外币账户正常余额反方向调整。

五、外币投入资本

【例题15】

(2009年)对于企业发生的汇兑损益,下列表述正确的是()。

A.在筹建期间发生的与购建长期资产无关的汇兑损益,应计入管理费用

B.外币交易性金融资产业务发生的汇兑损益,应计入财务费用

C.外币长期股权投资业务发生的汇兑损益,应计入投资收益

D.外币兑换业务所发生的汇兑损益,应计入营业外支出

最新资讯

- 2024年税务师考试考前十页纸,考前再看一眼!2024-11-01

- 2024年税务师考试思维导图:增值税2024-10-30

- 税务师18个税种思维导图,速来下载领取2024-10-29

- 2024年税务师考试《财务与会计》公式汇总(共182个)2024-10-29

- 2024年注册税务师《税法二》公式汇总,考前强化记忆2024-10-29

- 考前小抄:2024年税务师3科公式汇总及18个税种思维导图2024-10-29

- 2024年税务师《税法一》重要公式汇总(含对应教材页码)2024-10-29

- 2024年税务师考前几页纸,助力冲刺抢分2024-10-24

- 2024年税务师考前极简讲义5科汇总,攻克重点2024-10-18

- 2024年税务师《涉税服务实务》考前19个考点速记2024-10-18

打卡人数

打卡人数